O que precisa ser dito

Ouro na B3: um passo pequeno para o mercado, um ajuste profundo na lógica de portfólio

- 24/07/2025

-

Enquanto a maioria persegue a próxima grande alta da Bolsa, um movimento silencioso traz o que realmente importa para o investidor sofisticado: descorrelação, proteção e equilíbrio intertemporal.

A estreia dos contratos futuros de ouro na B3 pode parecer, à primeira vista, apenas mais uma adição ao cardápio de derivativos. Mas por trás dessa inclusão técnica está um convite sutil — e necessário — a repensarmos o conceito de diversificação de portfólio no Brasil.

Por aqui, ainda se confunde “diversificação” com pulverização entre ativos nacionais. Troca-se ações por fundos imobiliários, pré-fixados por pós, mas tudo segue atrelado a um mesmo denominador comum: a maré da economia brasileira. O que falta, de fato, é descorrelação real.

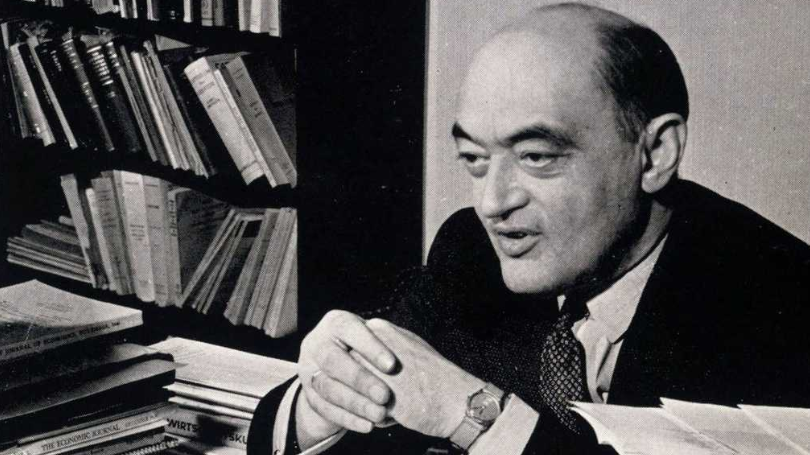

Foi Harry Markowitz, o pai da Teoria Moderna do Portfólio, quem nos ensinou que o risco relevante não é o risco isolado dos ativos, mas o risco do portfólio como um todo, e que este pode ser reduzido pela combinação de ativos com comportamentos distintos em diferentes cenários. Não é sobre “o que sobe mais”, mas sobre o que se comporta de forma independente.

Nesse sentido, o ouro cumpre um papel fundamental — e historicamente comprovado — como ativo de baixa correlação com ações, renda fixa tradicional e moedas fiduciárias. Em momentos de estresse sistêmico, ele tende a preservar valor. Em ciclos inflacionários, pode funcionar como defesa. E em ambientes de juros negativos reais, como reserva de valor intergeracional. Mais do que uma proteção de crise, ele pode funcionar como um contraponto estrutural à volatilidade e aos ciclos econômicos dominados por política monetária. Não é uma aposta; é uma precaução inteligente.

Não se trata de fetichizar o metal. Trata-se de compreender sua função como componente racional de portfólios resilientes. Países com mercado de capitais maduros entendem isso há décadas. O Brasil está apenas começando a dispor dos instrumentos necessários para internalizar essa lógica.

O investidor local já contava com o ETF GOLD11, negociado na B3 desde 2020, que oferece uma forma prática de se expor ao ouro. O GOLD11 replica, de maneira passiva, a variação do preço do metal no mercado internacional — principalmente via contratos futuros listados nos EUA. Trata-se de uma alternativa simples, líquida e acessível para investidores de varejo.

O contrato GLD, por outro lado, introduz um grau de complexidade e sofisticação. Como todo derivativo, ele envolve ajuste diário de posições, alavancagem, margem de garantia e vencimentos mensais. Ele não é para todos, mas é valioso para quem precisa de hedge dinâmico, gestão ativa de risco ou estratégias táticas de curto prazo.

GOLD11 ou GLD: qual é o seu ouro?

A escolha entre GOLD11 e GLD depende menos do preço do ouro e mais do perfil e da intenção do investidor. Eis o resumo:

| Característica | Contrato Futuro (GLD) | ETF GOLD11 |

| Tipo | Derivativo | Fundo de índice (ETF) |

| Perfil do investidor | Profissional / Trader | Varejo / Estratégico |

| Objetivo | Hedge / Especulação | Exposição passiva / Diversificação |

| Tributação | 15% sobre lucro | 15% sobre lucro |

| Liquidez | Moderada (depende do vencimento) | Alta (negociação em Bolsa) |

| Risco | Alto (alavancado) | Moderado (não alavancado) |

| Custódia física de ouro | Não | Não |

O que precisa ser dito?

O contrato futuro de ouro na B3 não é, por si só, revolucionário. Mas é uma peça relevante no quebra-cabeça da maturação do mercado local. Quando bem utilizado, o ouro não é um ativo de emergência — é um ativo de inteligência. E sua real utilidade aparece não quando tudo está desmoronando, mas quando o investidor está pensando em anos, e não em meses.

Marcos Tanner é um colaborador especial do Relatório Reservado

Leia Também