Tag: Investimento

Empresa

Mudança global ameaça ressecar investimentos da Heineken no Brasil

27/01/2026

O que precisa ser dito

Ouro na B3: um passo pequeno para o mercado, um ajuste profundo na lógica de portfólio

24/07/2025Enquanto a maioria persegue a próxima grande alta da Bolsa, um movimento silencioso traz o que realmente importa para o investidor sofisticado: descorrelação, proteção e equilíbrio intertemporal.

A estreia dos contratos futuros de ouro na B3 pode parecer, à primeira vista, apenas mais uma adição ao cardápio de derivativos. Mas por trás dessa inclusão técnica está um convite sutil — e necessário — a repensarmos o conceito de diversificação de portfólio no Brasil.

Por aqui, ainda se confunde “diversificação” com pulverização entre ativos nacionais. Troca-se ações por fundos imobiliários, pré-fixados por pós, mas tudo segue atrelado a um mesmo denominador comum: a maré da economia brasileira. O que falta, de fato, é descorrelação real.

Foi Harry Markowitz, o pai da Teoria Moderna do Portfólio, quem nos ensinou que o risco relevante não é o risco isolado dos ativos, mas o risco do portfólio como um todo, e que este pode ser reduzido pela combinação de ativos com comportamentos distintos em diferentes cenários. Não é sobre “o que sobe mais”, mas sobre o que se comporta de forma independente.

Nesse sentido, o ouro cumpre um papel fundamental — e historicamente comprovado — como ativo de baixa correlação com ações, renda fixa tradicional e moedas fiduciárias. Em momentos de estresse sistêmico, ele tende a preservar valor. Em ciclos inflacionários, pode funcionar como defesa. E em ambientes de juros negativos reais, como reserva de valor intergeracional. Mais do que uma proteção de crise, ele pode funcionar como um contraponto estrutural à volatilidade e aos ciclos econômicos dominados por política monetária. Não é uma aposta; é uma precaução inteligente.

Não se trata de fetichizar o metal. Trata-se de compreender sua função como componente racional de portfólios resilientes. Países com mercado de capitais maduros entendem isso há décadas. O Brasil está apenas começando a dispor dos instrumentos necessários para internalizar essa lógica.

O investidor local já contava com o ETF GOLD11, negociado na B3 desde 2020, que oferece uma forma prática de se expor ao ouro. O GOLD11 replica, de maneira passiva, a variação do preço do metal no mercado internacional — principalmente via contratos futuros listados nos EUA. Trata-se de uma alternativa simples, líquida e acessível para investidores de varejo.

O contrato GLD, por outro lado, introduz um grau de complexidade e sofisticação. Como todo derivativo, ele envolve ajuste diário de posições, alavancagem, margem de garantia e vencimentos mensais. Ele não é para todos, mas é valioso para quem precisa de hedge dinâmico, gestão ativa de risco ou estratégias táticas de curto prazo.

GOLD11 ou GLD: qual é o seu ouro?

A escolha entre GOLD11 e GLD depende menos do preço do ouro e mais do perfil e da intenção do investidor. Eis o resumo:

| Característica | Contrato Futuro (GLD) | ETF GOLD11 |

| Tipo | Derivativo | Fundo de índice (ETF) |

| Perfil do investidor | Profissional / Trader | Varejo / Estratégico |

| Objetivo | Hedge / Especulação | Exposição passiva / Diversificação |

| Tributação | 15% sobre lucro | 15% sobre lucro |

| Liquidez | Moderada (depende do vencimento) | Alta (negociação em Bolsa) |

| Risco | Alto (alavancado) | Moderado (não alavancado) |

| Custódia física de ouro | Não | Não |

O que precisa ser dito?

O contrato futuro de ouro na B3 não é, por si só, revolucionário. Mas é uma peça relevante no quebra-cabeça da maturação do mercado local. Quando bem utilizado, o ouro não é um ativo de emergência — é um ativo de inteligência. E sua real utilidade aparece não quando tudo está desmoronando, mas quando o investidor está pensando em anos, e não em meses.

Marcos Tanner é um colaborador especial do Relatório Reservado

O que precisa ser dito

Quando a recomendação pode virar manipulação de mercado?

14/05/2025O mercado de capitais não é imune a narrativas — ele é feito delas. Mas, quando a palavra de um influenciador vira o estopim de uma disputa judicial por manipulação, surge a pergunta incômoda: até onde vai a liberdade de opinar quando há dinheiro em jogo?

No caso explosivo entre a Hectare Capital e duas frentes distintas — a casa de análises Suno e agentes vinculados à XP — essa pergunta saiu das redes e invadiu os autos. O que começou como uma crítica a um fundo imobiliário se transformou em mandados de busca e apreensão, ações judiciais e uma investigação da CVM. Tudo porque uma opinião — com ou sem conflito de interesse — teria impactado o preço de mercado de um ativo.

Mas o problema não é novo. Em um ambiente saturado de vozes, ser pago para opinar é inevitável. Se um analista critica um produto concorrente enquanto recomenda outro — ainda que remunerado para isso — devemos julgar a origem da fala ou a substância do argumento?

Pense no dentista contratado para promover um novo flúor. Ao desaconselhar a marca antiga e recomendar a patrocinada, ele está manipulando? Ou está apenas emitindo uma opinião incentivada — mas tecnicamente defensável?

Se um influenciador é pago para criticar e, ainda assim, apresenta dados, fundamentos e uma tese coerente — estamos diante de um crime, de um conflito, ou apenas de um mercado onde, nas palavras de Guimarães Rosa, pãos ou pães sempre foram questão de “opiniães”?

Este artigo começa aqui — no limite tênue entre liberdade de expressão, transparência e o risco de transformar recomendação sobre um papel em arma.

Entenda o Caso Hectare x Suno e XP — e o cerne da discussão sobre a legítima influência sobre o preço exercida por uma casa de análise

Em fevereiro de 2022, o mercado financeiro brasileiro testemunhou o início de uma disputa emblemática entre a gestora Hectare Capital e a casa de análises Suno. A Hectare acusou a XP e a Suno de promover uma campanha orquestrada para desvalorizar seu fundo imobiliário HCTR11, com o objetivo de favorecer o SNCI11 — fundo gerido pela própria Suno e lançado no mesmo período.

A tensão escalou até culminar, em 14 de fevereiro de 2023, numa operação de busca e apreensão que mobilizou oficiais de justiça em três cidades — São Paulo, Porto Alegre e Goiânia. Computadores e celulares de sócios e funcionários foram apreendidos. O mandado, expedido em segredo de justiça, foi obtido a partir de uma ação de produção antecipada de provas movida pela Hectare.

- A disputa com a Suno

Segundo a Hectare, a Suno e seus agentes teriam usado suas plataformas, entre os dias 12 e 16 de abril de 2022, para desferir críticas sistemáticas ao HCTR11 em um momento sensível: a 13ª emissão de cotas do fundo estava em andamento.

O impacto foi imediato: as cotas, que variavam entre R$ 103,70 e R$ 105, recuaram para R$ 90,39 — menor valor desde o IPO. A captação, naturalmente, fracassou. A Hectare argumenta que as ações se enquadrariam no conceito de boiler room — um ambiente de pressão mercadológica deliberadamente criado com base em informações sabidamente enganosas, com o objetivo de induzir movimentos artificiais de mercado.

Mensagens atribuídas a um agente reforçaria a acusação, no qual ele teria consultado um advogado sobre “algum ângulo para explorar negativamente” o HCTR11. Para a gestora, a crítica não era apenas técnica — era estratégica e orientada por interesses comerciais diretos: uma campanha de publicidade negativa meticulosamente orquestrada.

A Suno se defendeu, alegando que jamais negociou, negocia ou pretende negociar cotas do HCTR11, e que suas análises seguem controles internos rigorosos e respeito à legislação aplicável.

A complexidade do caso lança luz sobre a estrutura dual da Suno — que opera simultaneamente como casa de análise e gestora de ativos. A legislação admite essa coexistência, mas exige barreiras internas sólidas, as chamadas Chinese Walls, para impedir a contaminação entre análise e interesse comercial.

De fato, a própria Suno já havia, em relatório de fevereiro de 2022, apontado falhas de transparência na gestão do HCTR11, como sobreposição de operações e ausência de relatórios de risco. Na época, preferiu não emitir recomendação formal de compra ou venda — um alerta técnico que, meses depois, se intensificaria no auge da nova emissão.

Além da disputa judicial, a Hectare apresentou uma denúncia à Comissão de Valores Mobiliários (CVM) contra a Suno e uma notícia-crime à Polícia Federal, que resultaram na abertura de inquérito — ambos em tramitação sob sigilo.

Segundo apuração do jornalista Diego Felix, publicada na Folha de S.Paulo em 5 de fevereiro de 2024, documentos internos da investigação da CVM apontam evidências de que a Suno teria agido para prejudicar a Hectare.

A Suno, em nota à imprensa, afirmou que sempre prestou todos os esclarecimentos solicitados pelas autoridades e reafirmou seu compromisso com a transparência e com o investidor pessoa física. Ainda, a Suno alega que as críticas ao HCTR11 não surgiram no calor da disputa, mas vinham sendo construídas de forma contínua ao longo de meses, com base em riscos reais identificados na estrutura jurídica e na governança dos ativos sob gestão da Hectare.

Um exemplo central citado pela defesa da Suno e um de seus analistas diz respeito ao ativo Circuito de Compras São Paulo SPE Ltda., cuja estrutura teria levantado sérias dúvidas sobre a transparência dos fluxos financeiros, os critérios de precificação e a governança das operações incorporadas ao portfólio do HCTR11.

Segundo a Suno, o histórico de críticas à Hectare remonta a um período anterior a qualquer confronto direto ou lançamento de fundo concorrente. A ausência de resposta da gestora a reiterados pedidos de esclarecimento teria, inclusive, motivado comunicações formais à CVM, apontando riscos de governança e potenciais conflitos de interesse associados à administração do fundo.

Esse ponto é crucial porque desafia diretamente a tese da Hectare de que a Suno teria “inventado” uma narrativa crítica com o único propósito de sabotar sua captação. Ao contrário: o que se delineia nos autos da defesa é uma sequência consistente de manifestações públicas e técnicas, com fundamento pré-existente, sobre temas como a concentração de ativos em SPEs com baixa transparência, a ausência de relatórios de risco e a adoção de métodos questionáveis para a rentabilização do fundo.

Nos agravos apresentados, os advogados de defesa reforçam ainda que o processo movido pela Hectare configuraria uma tentativa de instrumentalizar o Judiciário como mecanismo de silenciamento — uma retaliação travestida de tutela cautelar, dirigida contra vozes que exerciam uma função legítima de crítica técnica no mercado.

Dessa forma, o litígio transcende o embate entre players e se projeta como um debate institucional mais amplo: até que ponto uma crítica técnica pode ser considerada incômoda — e quando o incômodo se transforma, indevidamente, em litígio?

- A disputa com a XP: a alegação de uma campanha subterrânea visando a desmoralização da Hectare

O segundo eixo do conflito jurídico se voltou contra a XP Investimentos e agentes autônomos a ela vinculados, incluindo os escritórios Rio Capital e Criteria Investimentos. A Hectare alegou que esses agentes, a partir de abril de 2022, passaram a disseminar, por canais internos e contatos com investidores, informações infundadas e alarmistas sobre a suposta insolvência do fundo HCTR11.

Segundo informações obtidas, assessores financeiros teriam alertado cotistas para “zerar posição” no fundo “antes que o dinheiro virasse pó”. Em supostos diálogos registrados, os agentes citavam como base para suas recomendações materiais internos, atribuídos à própria XP, embora nunca tenham fornecido cópias ou evidências concretas.

De acordo com a inicial da ação de produção antecipada de provas, juntada como anexo público em agravos posteriores, há o relato de um investidor que teria sido aconselhado por agentes da Rio Capital a sair imediatamente do HCTR11, sob a justificativa de que parte dos ativos do fundo estaria vinculada a um esquema de luvas — “quase uma propina” conforme escrito na petição — e em vias de inadimplência. Quando pressionados, os assessores afirmaram que as informações tinham sido repassadas pela XP, mas se recusaram a apresentar qualquer documentação de suporte, alegando tratar-se de material confidencial.

Além dessas conversas, o documento menciona um informe de 12 páginas, elaborado pela Criteria Investimentos e compartilhado via WhatsApp, que apontava uma série de operações supostamente arriscadas, descrevendo o fluxo de capital do HCTR11 como “comprometido” e sugerindo que o fundo “manipulava seu capital para evitar um default”.

Para a Hectare, esse conjunto de medidas implementadas pelos réus configuraria uma campanha orquestrada para induzir pânico de mercado e direcionar investidores a fundos concorrentes — inclusive o VGHF11 e o MCHF, coordenados pela própria XP, e indicados pelos mesmos agentes como alternativas mais seguras no mesmo período.

A XP, por sua vez, negou qualquer envolvimento institucional, afirmou que não produziu relatórios com esse conteúdo e declarou que jamais sugeriu inadimplência do HCTR11. Também reforçou que não foi formalmente intimada na ação e se desvinculou das iniciativas dos escritórios autônomos.

- TJSP extingue processo e o mercado continua: Suno, Hectare e o alerta estrutural para fundos imobiliários

No dia 5 de junho de 2024, a 1ª Câmara Empresarial do Tribunal de Justiça de São Paulo decidiu pela extinção da ação de produção antecipada de provas movida pela Hectare Capital contra a Suno. A decisão parece querer extinguir a etapa mais visível do litígio civil que, no ano anterior, havia culminado em mandados de busca e apreensão nos escritórios da Suno em São Paulo, Goiânia e Porto Alegre.

Mas a disputa está longe de terminar. A Hectare declarou que pretende recorrer da decisão e afirmou que outras frentes do conflito permanecem ativas — em especial, o inquérito em sigilo na Comissão de Valores Mobiliários (CVM) e uma notícia-crime protocolada na Polícia Federal. Segundo revelou reportagem da Folha de S.Paulo, a gestora sustenta que a operação judicial era necessária para apurar indícios de condutas que extrapolariam o direito de crítica e configurariam manipulação deliberada de mercado.

Do outro lado, a Suno manteve sua linha narrativa. Em nota, reafirmou a legitimidade de sua atuação como casa de análise independente, reforçou seu compromisso com os investidores individuais e declarou que sempre operou dentro dos limites legais e regulatórios.

O pano de fundo dessa batalha, no entanto, vai além do embate jurídico. O caso trouxe à tona fragilidades estruturais de uma fatia significativa do mercado de fundos imobiliários — especialmente os chamados “fundos de papel” high yield, que operam com Certificados de Recebíveis Imobiliários (CRIs) de maior risco em troca da promessa de dividendos elevados.

O HCTR11, foco da controvérsia, é símbolo desse modelo. Em setembro de 2023, surpreendeu seus mais de 200 mil cotistas com um corte de 66% no valor dos rendimentos distribuídos — o maior desde o IPO do fundo. O impacto foi imediato. Além da frustração financeira, o episódio reacendeu questionamentos sobre a real sustentabilidade dos proventos gerados por estruturas de maior alavancagem.

Como apontou reportagem do Valor Investe, publicada em 21 de setembro de 2023, o episódio escancarou a fragilidade da tomada de decisão baseada exclusivamente em dividendos passados. Muitos investidores continuam escolhendo produtos pela promessa de retorno mensal, sem considerar a qualidade dos ativos, a robustez das garantias ou a resiliência do fluxo financeiro.

Especialistas ouvidos pela publicação do Valor Investe alertaram que fundos como o HCTR11 são mais expostos a inadimplência, atrasos de pagamento e deterioração de garantias — riscos que permanecem invisíveis até o momento em que se concretizam. A materialização desses riscos mostrou que, em determinados segmentos, o apetite por yield pode engolir a análise de fundamento.

Autópsia Conclusiva: entre o limiar do abuso e da liberdade de expressão

Os conflitos jurídicos em torno da disputa entre Hectare e Suno — e, em paralelo, com a XP — iluminam um ponto de tensão estrutural no mercado de capitais: o limite entre crítica fundamentada e manipulação de preços.

Mais do que um embate reputacional, o caso exige retorno ao núcleo duro da regulação — em especial ao art. 27-C da Lei nº 6.385/76, à Resolução CVM nº 20/2021 e, de forma complementar, à Resolução CVM nº 179/2023, que atualizou os padrões de transparência exigidos de analistas, distribuidores e intermediários quanto à remuneração e aos potenciais conflitos.

A Lei do Mercado de Capitais (Lei nº 6.385/76), que instituiu a Comissão de Valores Mobiliários (CVM), em seu artigo 27-C, exige materialidade concreta para que se configure o crime de manipulação de mercado. Não basta uma crítica ruidosa ou um movimento brusco no preço de um ativo. Para que haja manipulação, é necessário comprovar a existência de intenção deliberada, meio apto e efeito artificial sobre o preço ou volume negociado de um valor mobiliário, com o objetivo de obter vantagem indevida ou causar prejuízo a terceiros.

Manipulação não se presume — ela precisa ser demonstrada com densidade probatória. O simples fato de um analista ser remunerado, ou de haver um conflito de interesses declarado, não basta para configurar manipulação de mercado. Para ser considerada manipuladora, a recomendação precisa ser dolosa, dissimulada e descolada de qualquer base técnica legítima.

A Resolução CVM nº 20/2021 aprofunda esse filtro. O art. 12 exige que o analista atue com probidade, boa-fé e ética profissional; o art. 8º impõe a adoção de código de conduta com compromisso ativo com a veracidade das informações. Ou seja: não é a identidade do analista que define a licitude da crítica — é a substância da análise.

E a Resolução CVM nº 179/2023 fortalece esse arcabouço ao exigir disclosure expresso, estruturado e acessível sobre formas de remuneração e potenciais conflitos de interesse — inclusive em plataformas digitais. O art. 26-A impõe que intermediários informem, de forma clara e ostensiva, qualquer remuneração associada à recomendação de valores mobiliários. Já o art. 26-E exige que o cliente seja alertado, no exato momento da ordem de investimento, sobre o impacto econômico daquele vínculo.

Esse novo arcabouço reforça uma lógica essencial: o mercado não exige neutralidade — exige transparência. E, com ela, impõe-se juízo técnico sobre o conteúdo.

Casas de análise não operam num vácuo. O mercado é um ecossistema de incentivos — e não há problema nisso. Quando um analista critica um produto concorrente enquanto recomenda outro, é necessário examinar dois eixos: (i) se houve disclosure claro e tempestivo; (ii) se a crítica possui fundamento técnico verificável.

O primeiro é uma questão de forma; o segundo, de substância.

Em outras palavras: a análise deve ser julgada pelo conteúdo — não pela remuneração de quem a profere. Assim como se distingue conflito formal de material, também é necessário separar opinião vendida de opinião inválida. A primeira pode ser antiética se mal revelada. A segunda, só será ilícita se dolosa, manipuladora, desprovida de base.

O mercado está repleto de “hired guns” — analistas pagos para opinar, influenciadores patrocinados, consultores bancados por fundos. Isso, por si, não contamina a mensagem. O que importa é: o conteúdo se sustenta? Tem lógica, dados, método? Ou é apenas espuma performática travestida de análise?

A informação patrocinada, quando revelada e sólida, pode contribuir legitimamente para a descoberta de preço. Pode alertar para riscos ignorados. Pode até corrigir disfunções assimétricas. O que o mercado — e a regulação — não tolera é o uso dissimulado da credencial técnica como arma de guerra competitiva.

Para além dessas discussões sobre limite de opinião, o caso lança luz a uma questão secundária: a fragilidade estrutural do investidor de varejo frente a produtos complexos. A queda de 66% nos proventos do HCTR11 em 2023 mostrou que o problema vai além do jurídico — há um descompasso brutal entre o apetite por dividendos e a real capacidade de avaliar risco de crédito.

Em um ambiente onde os proventos pingam com facilidade, e os relatórios nem sempre são lidos até o fim, a lição é clara: nem tudo que reluz é dividend yield.

A liberdade de análise e expressão é ativo vital para a eficiência informacional do mercado. Silenciar críticas tecnicamente estruturadas com base apenas em interesses concorrenciais cria um precedente perigoso. A descoberta de preços depende de embate entre visões conflitantes — mesmo quando incômodas.

Por isso, a crítica — ainda que ácida, ainda que patrocinada — deve ser testada em sua robustez, não em sua origem. Se for rasa, que seja exposta. Se for sólida, que seja absorvida. Manipulação exige mais que desconforto: exige dolo, artifício, distorção. E isso — ao menos por enquanto — ainda precisa ser provado.

Nesse cenário, a estratégia adotada pela Hectare se torna objeto legítimo de escrutínio. Não se teve acesso às provas que embasaram os pedidos cautelares — e abusos, se houver, devem ser investigados. Mas a resposta via litígio, sem engajamento técnico público, não passou incólume. Ao evitar o debate transparente, a gestora se deixou à mercê do mesmo tipo de crítica que tentou judicializar.

A Hectare tem, sim, o direito de acionar o Judiciário para fazer sua defesa institucional. Mas esse direito traz consigo ônus reputacional: quando a resposta à crítica é silêncio técnico e judicialização seletiva, o mercado percebe. E, como sempre, precifica.

Matheus Ramalho é colaborador especial do Relatório Reservado

Finanças

C6 Bank pisa nos calcanhares da concorrência

19/09/2024

Mercado

Venture capital argentino tem US$ 50 milhões reservados para o Brasil

3/09/2024O venture capital NXTP está prospectando startups de tecnologia no Brasil, especialmente desenvolvedores de softwares para fintechs e e-commerce. O país deverá receber quase metade dos recursos do mais recente fundo montado pela empresa, da ordem de US$ 100 milhões. Sediada em Buenos Aires, a NXTP reúne recursos de investidores de diferentes países da América Latina.

Mercado

Vinci Partners esbanja prosperidade no real estate

16/05/2024Informação que vem sendo cochichada de ouvido em ouvido no setor de real estate: a Vinci Partners estaria preparando mais uma captação para o fundo Vinci Shopping Center (VISC). Seria mais uma demonstração da prosperidade do braço de investimentos imobiliários da gestora de Gilberto Sayão. Entre outubro e dezembro do ano passado, o VISC levantou R$ 1,2 bilhão em duas emissões. Procurada, a Vinci não se pronunciou.

Energia

Goldwind investe em dose dupla no Brasil

9/01/2024O RR apurou que a chinesa Goldwind já faz planos de montar sua segunda fábrica de equipamentos para geração eólica no Brasil. O alvo, mais uma vez, é o Nordeste. Há informações de que os governos do Ceará e da Paraíba saíram na frente, colocando sobre a mesa um pacote de contrapartidas para fisgar o empreendimento. Em novembro, a Goldwind firmou um acordo com o governo da Bahia para a assumir a antiga fábrica de aerogeradores da GE em Camaçari. Será a sua primeira unidade industrial fora da China.

Economia

Economia tem tudo para decolar em 2024. E quem diz é a XP

20/12/2023Parece que a elevação do rating pela S&P é só o começo mesmo – a agência aumentou a nota do Brasil de BB- para BB. Com mais dois degraus, o Brasil sobe ao grau de investimento. No governo especula-se que um degrau será superado se o país alcançar realmente o déficit primário zero em 2024. Mas há outros motivos, ao que tudo indica, para sonhar com o investment grade. Um pequeno paper da XP que circulou no início de dezembro virou cult. Ele segue exatamente na direção apontada pelo RR. Ou seja: 2024 promete surpresas positivas. Com a palavra, a XP:

“Uma surpresa positiva para 2024? – Uma coisa que poucos analistas têm colocado no preço é o grande aumento de produção de petróleo que o Brasil vai ter em 2024 e 2025. Nesses dois anos teremos um crescimento de produção de 1 milhão de barris por dia. Logo depois a produção vai continuar a crescer até atingir o pico de 5,5M de barris ao final de 2030.O que isso significa? – Isso vai trazer duas consequências principais para os investimentos. O Brasil não vai aumentar muito seu consumo de petróleo, logo esse aumento de produção será destinado a exportação. Isso vai gerar uma grande quantidade de dólar, mantendo a inflação muito mais controlada do que estaria em outras situações. Inflação controlada Selic mais baixa.

Agronegócio

Grupo chinês ensaia investimento bilionário em amido no Brasil

8/12/2023A Ningxia Eppen, empresa de agrobiotecnologia da China, já bateu o martelo: vai instar uma fábrica de aminoácidos a partir do milho no Brasil. A questão é onde? Mato Grosso saiu na frente. Mas, nas últimas semanas, os governos de Goiás e Rio Grande do Sul entraram na disputa. Emissários da empresa devem visitar os dois estados ainda neste ano. A queda de braço federativa se justifica pelo tamanho da “colheita”. Tem governador disposto a ajoelhar no milho para fisgar o projeto, orçado em aproximadamente R$ 3 bilhões.

Energia

Geração renovável traz fundo holandês ao Brasil

29/11/2023A holandesa Triodos Investment Management prepara seu desembarque no Brasil para investir em energia renovável. Há informações de conversas com um grande grupo do segmento eólico. A gestora já tem negócios em geração no Chile, por meio do fundo Triodos Emerging Markets Renewable Energy Fund – recentemente, aportou naquele país cerca de US$ 90 milhões para a construção de 23 estações fotovoltaicas. Ao todo, a Triodos administra quase US$ 6 bilhões em ativos.

Mercado

Venture capital americano investe em saúde no Brasil

28/11/2023O SV Health Investors prepara seu desembarque no Brasil. Na mira, laboratórios e startups focados em biotecnologia. Sediado em Boston, o fundo de venture capital soma cerca de US$ 5 bilhões em ativos.

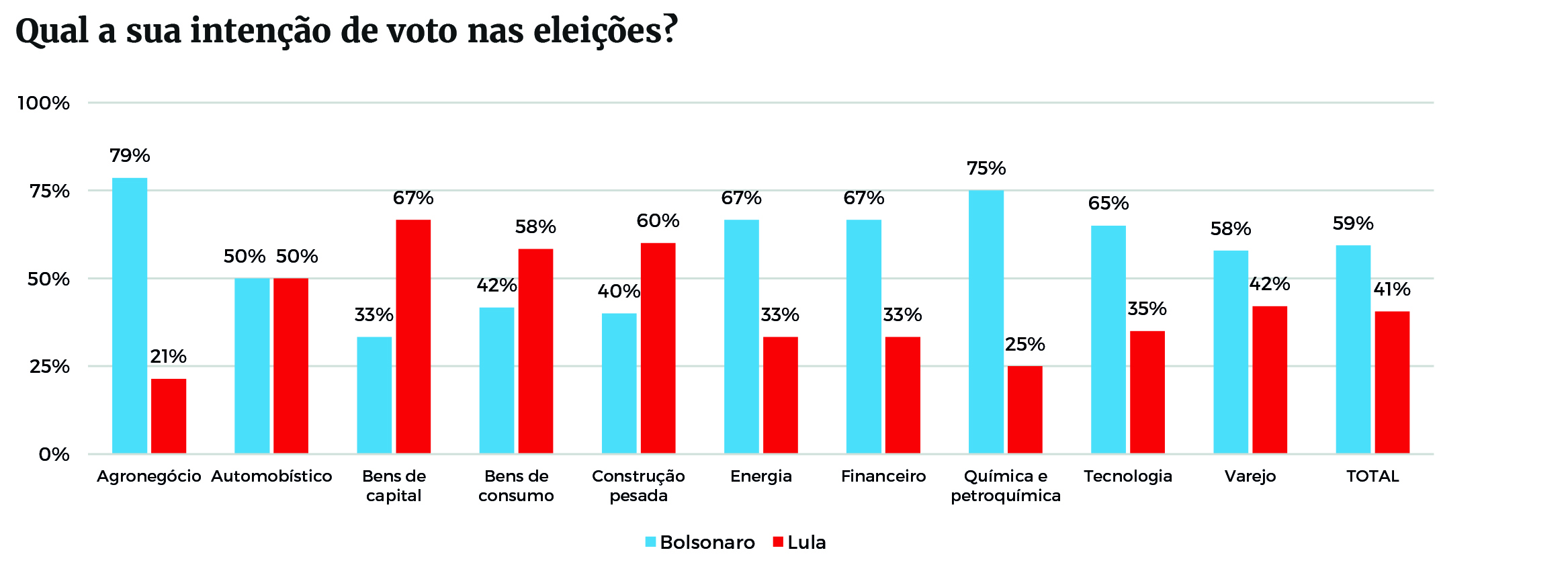

Jair Bolsonaro é o eleito do empresariado

27/09/2022Os dirigentes empresariais estão fechados com Jair Bolsonaro. É o que mostra sondagem realizada pelo RR junto a executivos de 96 companhias. Diante da polarização entre os dois candidatos líderes das pesquisas, a newsletter perguntou: “Entre Jair Bolsonaro e Lula, qual é a sua intenção de voto?”. Resultado: Bolsonaro teve 59%, contra 41% do petista. A enquete foi dividida por dez segmentos da economia, arbitrados pela newsletter em razão da sua importância e representatividade: construção pesada, bens de capital, financeiro, varejo, energia, bens de consumo não duráveis, petroquímica/química, tecnologia, automobilístico e agronegócio.

Cabe ressaltar que há uma assimetria entre o número de entrevistados em cada setor, devido a diversos fatores, como a concentração de players em determinados segmentos e o total de executivos que aceitaram participar da sondagem. De qualquer forma, o RR considera que, em razão da importância dos dirigentes e o retrato dos setores, a enquete guarda uma boa representatividade. Os dados oferecem subsídios valiosos para se identificar os setores mais afeitos ou refratários a cada um dos dois candidatos. Os números evidenciam que o PIB brasileiro pende a favor de Bolsonaro: o candidato à reeleição teve maior votação entre os executivos de seis dos dez segmentos. Não chega a ser exatamente uma surpresa. Os pilares da política econômica de Bolsonaro ou especificamente do seu ministro Paulo Guedes são mais palatáveis ao empresariado do que o ideário pregado pelo PT. Se o atual governo não conseguiu entregar mais – reformas, concessões, privatizações etc – isso se deve à pandemia.

É importante ressaltar que, em todos os setores em que lidera as preferência de voto, Jair Bolsonaro aparece como uma margem razoavelmente folgada em relação a Lula. A maior diferença veio do agronegócio: 79% a 21% em favor do presidente. O candidato à reeleição lidera também com ampla vantagem as intenções de voto no setor financeiro: 67% a 33%. Outra área bastante favorável a Bolsonaro é o de tecnologia (TI, softwares, games e startups): 65%, contra 35% de Lula – número certamente alimentado pelas seguidas desonerações fiscais a segmentos dessa indústria. O presidente teve uma votação semelhante entre os dirigentes empresariais do mercado de energia (que englobou empresas do setores elétrico e de óleo e gás): 67%, contra 33% atribuídos a Lula. Nesse caso, nem é necessário evocar qualquer realização do governo Bolsonaro. Basta lembrar da desastrosa intervenção de Dilma Rousseff nas tarifas de energia para entender a rejeição ao candidato petista.

Não obstante a preferência majoritária por Jair Bolsonaro, Lula tem seus redutos eleitorais entre empresários que muito provavelmente oscilam entre uma saudosa memória do que foram e um profundo descontentamento com o que são. Na sondagem do RR, o petista levou vantagem sobre Jair Bolsonaro junto aos dirigentes empresariais dos setores bens de consumo (58% a 42%); construção pesada (60% a 40%) e bens de capital (67% a 33%). No primeiro caso, a liderança de Lula nas intenções de voto pode ser atribuída à memória da farta concessão de crédito em seu governo e do consequente impacto sobre o consumo. Já as indústrias de bens de capital e de construção pesada, especialmente esta última, foram setores que viveram tempos de bonança no governo Lula, acabaram duramente atingidos pela Lava Jato e não tiveram qualquer apoio da gestão Bolsonaro para a sua recuperação. No ano passado, por exemplo, o PIB da construção pesada caiu 8,3%, enquanto o Produto Interno Bruto como um todo subiu 4,6%. O PIB do setor, ressalte-se, acumula perdas reais de 51,4% desde 2014.

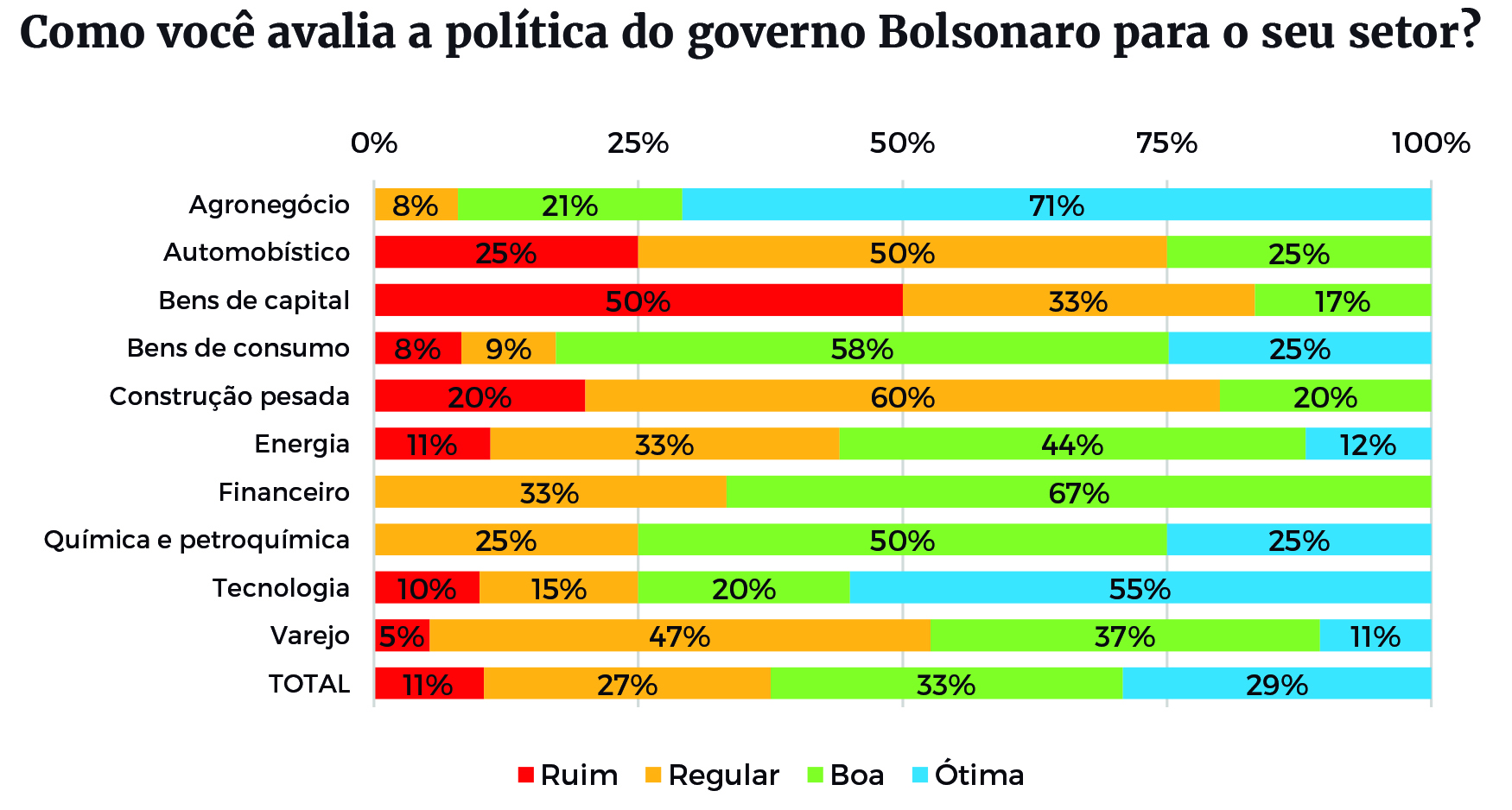

O RR também perguntou aos executivos consultados como eles avaliam as políticas do governo Bolsonaro para seus respectivos setores. Como seria de se esperar, as respostas conversam com as intenções de voto apuradas em cada segmento econômico. O agronegócio confirmou ser uma “república bolsonarista”: 71% dos entrevistados classificaram a gestão do presidente como “ótima”. Outros 21% consideram o governo “bom” para o segmento, e apenas 8% cravaram a resposta “regular”. Nenhum dos entrevistados do agronegócio avalia a administração Bolsonaro como “ruim”. O mesmo ocorreu entre executivos da área financeira: nenhum dos respondentes entende que o governo é “ruim” para o setor, ainda que os resultados não sejam tão favoráveis ao candidato à reeleição quanto no agronegócio. Dos entrevistados, 33% qualificam o governo como “regular”. A maioria, 67%, avalia o atual presidente como “bom”. Entre os executivos da área financeira, ninguém escolheu a opção “ótimo”.

A enquete revela também a alta aceitação de Jair Bolsonaro entre o setor de tecnologia: o governo foi considerado “ótimo” por 55% dos entrevistados e “bom” por 20%. Apenas 15% e 10% classificam a política do presidente, respectivamente, como “regular” ou “ruim”. Os dirigentes da indústria petroquímica também veem as ações de Bolsonaro como positivas para o seu segmento. Um universo de 75% dos entrevistados avalia o governo como “ótimo” (25%) e “bom” (50%). Outros 25% entendem a gestão como “regular” e nenhum dos respondentes do setor considera “ruim”. A pior avaliação de Bolsonaro vem, como não poderia deixar de ser, de setores com predominância de intenção de voto em Lula. Nenhum dos dirigentes da indústria da construção pesada respondeu que o governo é “ótimo” para o setor. Outros 20% classificam como “bom”. A maioria das respostas se concentra em “regular” – 60%. Por sua vez, 20% dos executivos avaliam a política de Bolsonaro para o segmento como “ruim”.

O setor de bens de capital é ainda mais hostil ao atual presidente. A maioria dos dirigentes que participaram da enquete reputa a atual gestão como “ruim” (50%) ou “regular” (33%). Apenas 17% classificam como “boa”. E nenhum dos executivos da indústria de bens de capital respondeu que a política de Bolsonaro é “ótima” para o seu setor. Um dado curioso é a avaliação da gestão junto à indústria de bens de consumo não duráveis (a sondagem abrangeu empresas de alimentos e de bebidas). Ainda que Lula tenha liderado nas intenções de voto entre os dirigentes do setor, os entrevistados majoritariamente consideram o governo Bolsonaro “ótimo” (25%) ou “bom” (58%). Apenas 17% dos consultados classificam a política do presidente como “regular” (9%) ou “ruim” (8%). A aparente contradição entre a tendência de votação majoritária em Lula e a avaliação favorável de Bolsonaro pode ser atribuída ao impacto positivo do Auxílio Brasil e de outras medidas econômicas sobre o poder de compra da população. É possível inferir que, se a mesma sondagem fosse realizada há poucos meses, antes da criação do benefício, talvez Bolsonaro não tivesse uma avaliação tão favorável entre fabricantes de alimentos e bebidas. No geral, contabilizando-se os dez setores do levantamento, o governo do presidente Jair Bolsonaro teve a seguinte avaliação dos dirigentes ouvidos pelo RR: “ótimo” (29%); “bom” (33%); “regular” (27%); “ruim” (11%).

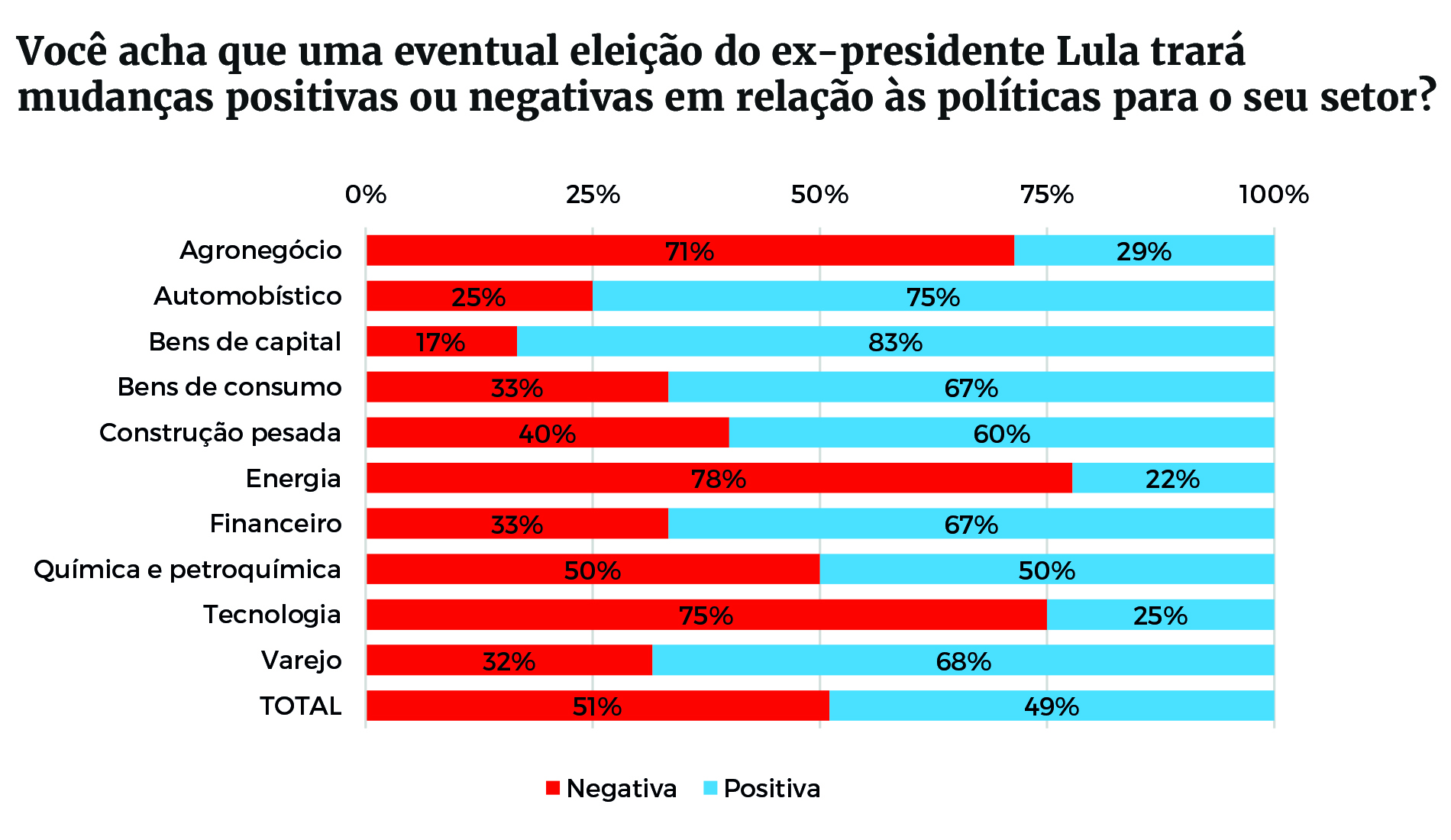

Além da percepção sobre o governo Bolsonaro, o RR procurou auscultar também as expectativas dos dirigentes empresariais sobre o possível retorno de Lula ao Poder. A newsletter perguntou aos 96 executivos: “Você acha que uma eventual eleição do ex-presidente Lula trará mudanças positivas ou negativas em relação às políticas para o seu setor?”. O cenário mais favorável ao petista veio da indústria de bens de capital – não por coincidência, área em que Bolsonaro somou um dos piores índices de avaliação na mesma enquete: 83% entendem que o retorno de Lula será ao favorável ao segmento; apenas 17% dizem o contrário. Também no segmento de construção pesada, a avaliação é que a saída de Bolsonaro seria benéfica: 60% entendem que a eleição de Lula trará mudanças positivas e somente 40%, negativas.

Um dado curioso é a avaliação do setor financeiro. Entre os executivos entrevistados, 67% avaliam que a volta do ex presidente terá um impacto positivo sobre o segmento – ao passo que 33% consideram que a eleição do petista será negativa. De uma maneira geral, trata-se de um segmento da economia que não vota em Lula, como a própria sondagem do RR comprova. Mas não se pode negar que o setor financeiro foi bem contemplado pelo petista em seus oito anos de mandato, com resultados altamente lucrativos. A lembrança da concessão de crédito e do salto do poder aquisitivo da população entre 2003 e 2010 certamente move também a avaliação dos dirigentes empresariais do varejo. Entre os entrevistados, 68% dizem que o retorno de Lula terá efeitos positivos para o setor – 32% vão pela mão oposta. Talvez por motivos análogos aos do varejo, algo similar ocorre na indústria de bens de consumo não duráveis: 67% entendem que a eleição do petista será benéfica.

Lula, no entanto, é malvisto por outros importantes segmentos da economia, a começar pelo agronegócio, seu grande calcanhar de Aquiles junto ao empresariado. Entre os executivos do setor responsável por mais de 27% do PIB, 71% avaliam que uma eventual eleição de Lula trará consequências negativas para a agricultura e a pecuária. A área de energia também demonstra uma considerável rejeição ao ex-presidente: 78% afirmam que sua volta ao Palácio do Planalto trará mudanças negativas para as empresas de energia elétrica, óleo e gás. Também na área de tecnologia, a expectativa em relação a Lula é bastante desfavorável: 75% dos dirigentes entrevistados pelo RR afirmam que a presença do petista no Poder terá impacto negativo sobre o segmento. No cômputo total, uma eventual eleição de Lula terá impacto negativo para a economia na opinião de 51% dos entrevistados.

Jair Bolsonaro é o eleito do empresariado

27/09/2022Os dirigentes empresariais estão fechados com Jair Bolsonaro. É o que mostra sondagem realizada pelo RR junto a executivos de 96 companhias. Diante da polarização entre os dois candidatos líderes das pesquisas, a newsletter perguntou: “Entre Jair Bolsonaro e Lula, qual é a sua intenção de voto?”. Resultado: Bolsonaro teve 59%, contra 41% do petista. A enquete foi dividida por dez segmentos da economia, arbitrados pela newsletter em razão da sua importância e representatividade: construção pesada, bens de capital, financeiro, varejo, energia, bens de consumo não duráveis, petroquímica/química, tecnologia, automobilístico e agronegócio.

Cabe ressaltar que há uma assimetria entre o número de entrevistados em cada setor, devido a diversos fatores, como a concentração de players em determinados segmentos e o total de executivos que aceitaram participar da sondagem. De qualquer forma, o RR considera que, em razão da importância dos dirigentes e o retrato dos setores, a enquete guarda uma boa representatividade. Os dados oferecem subsídios valiosos para se identificar os setores mais afeitos ou refratários a cada um dos dois candidatos. Os números evidenciam que o PIB brasileiro pende a favor de Bolsonaro: o candidato à reeleição teve maior votação entre os executivos de seis dos dez segmentos. Não chega a ser exatamente uma surpresa. Os pilares da política econômica de Bolsonaro ou especificamente do seu ministro Paulo Guedes são mais palatáveis ao empresariado do que o ideário pregado pelo PT. Se o atual governo não conseguiu entregar mais – reformas, concessões, privatizações etc – isso se deve à pandemia.

É importante ressaltar que, em todos os setores em que lidera as preferência de voto, Jair Bolsonaro aparece como uma margem razoavelmente folgada em relação a Lula. A maior diferença veio do agronegócio: 79% a 21% em favor do presidente. O candidato à reeleição lidera também com ampla vantagem as intenções de voto no setor financeiro: 67% a 33%. Outra área bastante favorável a Bolsonaro é o de tecnologia (TI, softwares, games e startups): 65%, contra 35% de Lula – número certamente alimentado pelas seguidas desonerações fiscais a segmentos dessa indústria. O presidente teve uma votação semelhante entre os dirigentes empresariais do mercado de energia (que englobou empresas do setores elétrico e de óleo e gás): 67%, contra 33% atribuídos a Lula. Nesse caso, nem é necessário evocar qualquer realização do governo Bolsonaro. Basta lembrar da desastrosa intervenção de Dilma Rousseff nas tarifas de energia para entender a rejeição ao candidato petista.

Não obstante a preferência majoritária por Jair Bolsonaro, Lula tem seus redutos eleitorais entre empresários que muito provavelmente oscilam entre uma saudosa memória do que foram e um profundo descontentamento com o que são. Na sondagem do RR, o petista levou vantagem sobre Jair Bolsonaro junto aos dirigentes empresariais dos setores bens de consumo (58% a 42%); construção pesada (60% a 40%) e bens de capital (67% a 33%). No primeiro caso, a liderança de Lula nas intenções de voto pode ser atribuída à memória da farta concessão de crédito em seu governo e do consequente impacto sobre o consumo. Já as indústrias de bens de capital e de construção pesada, especialmente esta última, foram setores que viveram tempos de bonança no governo Lula, acabaram duramente atingidos pela Lava Jato e não tiveram qualquer apoio da gestão Bolsonaro para a sua recuperação. No ano passado, por exemplo, o PIB da construção pesada caiu 8,3%, enquanto o Produto Interno Bruto como um todo subiu 4,6%. O PIB do setor, ressalte-se, acumula perdas reais de 51,4% desde 2014.

O RR também perguntou aos executivos consultados como eles avaliam as políticas do governo Bolsonaro para seus respectivos setores. Como seria de se esperar, as respostas conversam com as intenções de voto apuradas em cada segmento econômico. O agronegócio confirmou ser uma “república bolsonarista”: 71% dos entrevistados classificaram a gestão do presidente como “ótima”. Outros 21% consideram o governo “bom” para o segmento, e apenas 8% cravaram a resposta “regular”. Nenhum dos entrevistados do agronegócio avalia a administração Bolsonaro como “ruim”. O mesmo ocorreu entre executivos da área financeira: nenhum dos respondentes entende que o governo é “ruim” para o setor, ainda que os resultados não sejam tão favoráveis ao candidato à reeleição quanto no agronegócio. Dos entrevistados, 33% qualificam o governo como “regular”. A maioria, 67%, avalia o atual presidente como “bom”. Entre os executivos da área financeira, ninguém escolheu a opção “ótimo”.

A enquete revela também a alta aceitação de Jair Bolsonaro entre o setor de tecnologia: o governo foi considerado “ótimo” por 55% dos entrevistados e “bom” por 20%. Apenas 15% e 10% classificam a política do presidente, respectivamente, como “regular” ou “ruim”. Os dirigentes da indústria petroquímica também veem as ações de Bolsonaro como positivas para o seu segmento. Um universo de 75% dos entrevistados avalia o governo como “ótimo” (25%) e “bom” (50%). Outros 25% entendem a gestão como “regular” e nenhum dos respondentes do setor considera “ruim”. A pior avaliação de Bolsonaro vem, como não poderia deixar de ser, de setores com predominância de intenção de voto em Lula. Nenhum dos dirigentes da indústria da construção pesada respondeu que o governo é “ótimo” para o setor. Outros 20% classificam como “bom”. A maioria das respostas se concentra em “regular” – 60%. Por sua vez, 20% dos executivos avaliam a política de Bolsonaro para o segmento como “ruim”.

O setor de bens de capital é ainda mais hostil ao atual presidente. A maioria dos dirigentes que participaram da enquete reputa a atual gestão como “ruim” (50%) ou “regular” (33%). Apenas 17% classificam como “boa”. E nenhum dos executivos da indústria de bens de capital respondeu que a política de Bolsonaro é “ótima” para o seu setor. Um dado curioso é a avaliação da gestão junto à indústria de bens de consumo não duráveis (a sondagem abrangeu empresas de alimentos e de bebidas). Ainda que Lula tenha liderado nas intenções de voto entre os dirigentes do setor, os entrevistados majoritariamente consideram o governo Bolsonaro “ótimo” (25%) ou “bom” (58%). Apenas 17% dos consultados classificam a política do presidente como “regular” (9%) ou “ruim” (8%). A aparente contradição entre a tendência de votação majoritária em Lula e a avaliação favorável de Bolsonaro pode ser atribuída ao impacto positivo do Auxílio Brasil e de outras medidas econômicas sobre o poder de compra da população. É possível inferir que, se a mesma sondagem fosse realizada há poucos meses, antes da criação do benefício, talvez Bolsonaro não tivesse uma avaliação tão favorável entre fabricantes de alimentos e bebidas. No geral, contabilizando-se os dez setores do levantamento, o governo do presidente Jair Bolsonaro teve a seguinte avaliação dos dirigentes ouvidos pelo RR: “ótimo” (29%); “bom” (33%); “regular” (27%); “ruim” (11%).

Além da percepção sobre o governo Bolsonaro, o RR procurou auscultar também as expectativas dos dirigentes empresariais sobre o possível retorno de Lula ao Poder. A newsletter perguntou aos 96 executivos: “Você acha que uma eventual eleição do ex-presidente Lula trará mudanças positivas ou negativas em relação às políticas para o seu setor?”. O cenário mais favorável ao petista veio da indústria de bens de capital – não por coincidência, área em que Bolsonaro somou um dos piores índices de avaliação na mesma enquete: 83% entendem que o retorno de Lula será ao favorável ao segmento; apenas 17% dizem o contrário. Também no segmento de construção pesada, a avaliação é que a saída de Bolsonaro seria benéfica: 60% entendem que a eleição de Lula trará mudanças positivas e somente 40%, negativas.

Um dado curioso é a avaliação do setor financeiro. Entre os executivos entrevistados, 67% avaliam que a volta do ex presidente terá um impacto positivo sobre o segmento – ao passo que 33% consideram que a eleição do petista será negativa. De uma maneira geral, trata-se de um segmento da economia que não vota em Lula, como a própria sondagem do RR comprova. Mas não se pode negar que o setor financeiro foi bem contemplado pelo petista em seus oito anos de mandato, com resultados altamente lucrativos. A lembrança da concessão de crédito e do salto do poder aquisitivo da população entre 2003 e 2010 certamente move também a avaliação dos dirigentes empresariais do varejo. Entre os entrevistados, 68% dizem que o retorno de Lula terá efeitos positivos para o setor – 32% vão pela mão oposta. Talvez por motivos análogos aos do varejo, algo similar ocorre na indústria de bens de consumo não duráveis: 67% entendem que a eleição do petista será benéfica.

Lula, no entanto, é malvisto por outros importantes segmentos da economia, a começar pelo agronegócio, seu grande calcanhar de Aquiles junto ao empresariado. Entre os executivos do setor responsável por mais de 27% do PIB, 71% avaliam que uma eventual eleição de Lula trará consequências negativas para a agricultura e a pecuária. A área de energia também demonstra uma considerável rejeição ao ex-presidente: 78% afirmam que sua volta ao Palácio do Planalto trará mudanças negativas para as empresas de energia elétrica, óleo e gás. Também na área de tecnologia, a expectativa em relação a Lula é bastante desfavorável: 75% dos dirigentes entrevistados pelo RR afirmam que a presença do petista no Poder terá impacto negativo sobre o segmento. No cômputo total, uma eventual eleição de Lula terá impacto negativo para a economia na opinião de 51% dos entrevistados.

O novo princípio ativo da governança na Cimed

21/09/2022A nomeação do ex-McKinsey Nicola Calicchio como chairman da Cimed vai desencadear novas mudanças no management do laboratório farmacêutico. Segundo fonte próxima à empresa, a mais aguda delas seria a saída do próprio empresário João Adibe Marques, controlador da companhia, do cargo de CEO. Outro movimento em pauta é a ampliação do número de cadeiras no board, com o propósito de abrigar um número maior de conselheiros independentes.

Hoje, a família Marques ocupa quatro das sete cadeiras, além de uma série de cargos na gestão executiva. Consultada, a Cimed limitou-se a confirmar a nomeação de Calicchio. Perguntada especificamente sobre futuras mudanças, não se manifestou. O recuo de João Adibe Marques, tido no setor como uma figura centralizadora, é puro pragmatismo.

O gradual afastamento do empresário e de outros membros da família da administração executiva teria como objetivo o IPO da Cimed – no mercado, já se fala, inclusive, que o Morgan Stanley é forte candidato a conduzir a operação. A falta de um modelo de governança é um calcanhar de Aquiles para a abertura de capital, uma barreira capaz de se contrapor aos ótimos números da companhia. Entre janeiro e junho deste ano, por exemplo, a Cimed teve uma receita de R$ 1,2 bilhão, 22% a mais do que no primeiro semestre do ano passado. Em 2021, o Ebitda cresceu 30%, batendo nos R$ 400 milhões.

China acima de tudo

21/11/2019Na última década, somam US$ 118 bilhões os investimentos que seriam feitos no Brasil devido ao interesse chinês. Só no governo Dilma foram alardeados US$ 55 bilhões. De tudo o que foi dito, vieram pouco mais de R$ 30 bilhões. Hoje o estoque de investimento chinês no Brasil alcança US$ 80 bilhões. Moral da história: tratem bem os chineses, por favor