Tag: PIB

Destaque

Governo Lula flerta com um PIB médio de 3%

4/03/2024Mesmo que a implicância com o presidente da República seja a mesma, já existe na Faria Lima quem esteja comemorando a gestão da política econômica de Fernando Haddad até o final do governo Lula. As pitonisas consultadas pelo RR consideram que está cada vez mais provável a mediana do crescimento do PIB até 2026 superar os 3%. Trata-se de um percentual que vem sendo considerado uma fronteira inatingível pela maioria dos analistas de mercado.

Ele estaria pelo menos 1 p.p acima do PIB potencial do Brasil calculado pelas instituições financeiras – entre 1,5% e 2%. O Ministério da Fazenda aumenta a aposta e estima que o PIB potencial é de 2,5%. Entenda-se como PIB potencial o patamar de crescimento da economia que não pressiona a inflação.

O Boletim Focus, em sua última rodada (23 de fevereiro), projeta um PIB de 1,75% para 2024. Parece baixo, mas, tratando-se do conservadorismo dos analistas, é um bom piso para o início do ano. Vale recordar que, em 2023, a previsão para o crescimento do PIB, nesse mesmo período, era de apenas 0,5%. No fim das contas, a economia cresceu 2,9% no ano passado, ou seja, quase seis vezes o índice esperado pelos analistas.

É provável que um erro tão grande do Focus não ocorra neste ano, mas os números do primeiro mês de 2024 foram bastante positivos e interpretados como um indicador de que a economia está andando dentro da pista, com baixa possibilidade de descarrilhar. Até 2026, o Boletim projeta uma mediana do PIB de 2%. Vale o registro de que o Focus estima o mesmo PIB de 2% para 2025 há 11 semanas e para 2026 há 29 semanas.

Arrisca até uma previsão dos mesmos 2% até 2027 – depois, portanto, do atual mandato presidencial – há 31 semanas.

Como foi dito antes, esses 2% podem ser considerados um piso. Com a confirmação desses índices, o resultado primário ficaria dentro da meta sem pirotecnias fiscais, quase que por inércia. A arrecadação deve garantir o cumprimento do arcabouço fiscal.

As projeções que fundamentam o otimismo são a combinação de uma atividade produtiva aquecida – com o aumento da renda e do consumo -, PIB em alta e inflação em baixa, e mais e mais investimentos públicos e privados. Antes que se esqueça, há ainda o fator Haddad, talvez a maior âncora atual da economia e o novo querido da Faria Lima.

A manutenção de um PIB mediano na casa dos 3% reposiciona o Brasil no patamar do crescimento global da economia – as estimativas para a alta do PIB mundial em 2024 vão de 2,4% (Banco Mundial) a 3,1% (FMI). Na última década, o país passou longe do Planeta Terra. Entre 2013 e 2022 (os dados gerais de 2023 ainda não estão consolidados), o PIB global subiu, em média, 2,74% por ano. No mesmo período, a economia brasileira cresceu (se é que o termo pode ser usado) ao ritmo de 0,46% ao ano.

Portanto, em relação à base de comparação, a mediana de 3% ao ano que se anuncia para o governo Lula soa como alvissareira. Mas, quando a referência são as necessidades do país, esse índice ainda é muito baixo. O Brasil precisaria crescer, ao menos, 5% ao ano para fazer frente às demandas em infraestrutura, saúde, educação, segurança etc, algo que hoje ainda não é possível devido às restrições do PIB potencial.

Além disso, não é só uma questão de aumentar o tamanho do bolo, mas também a forma como ele é dividido. O crescimento do PIB terá de vir acompanhado de uma alocação correta dos recursos, mesmo porque se espera uma presença maior do Estado em investimentos estruturantes cruciais.

Destaque

Projeção indica apocalipse fiscal nos estados em 2024

17/01/2024Os estados da Federação caminharão para o cadafalso de mãos dadas em 2024. Segundo uma fonte da Receita Federal, ouvida pelo RR, nenhum deles terá um superavit fiscal neste ano. Os fatores para a hecatombe são de toda ordem. Há previsão de que a perda de arrecadação média, em 2023, tenha se situado entre 16% e 18%. Somente na área da energia elétrica, a queda de receita alcançou 83%, entre 2022 e 2023. Ninguém acredita em uma reposição que arranhe o aumento necessário para corrigir o déficit. Estão na conta das perdas brutais a receita com comunicação e combustíveis, que serão no máximo mitigadas em 2024. E o PIB deste ano, muito, muitíssimo provavelmente, será inferior ao de 2023.

A perda de arrecadação média prevista para os entes federativos, este ano, é da ordem de 18%. É possível que esse percentual aumente alguma coisa no atual exercício. O ano de 2024 é de eleições para prefeito. Difícil imaginar que os gastos serão inferiores aos do ano passado. Portanto, se, por um lado, aumenta a arrecadação, por outro, bagunça mais as contas públicas dos estados. A bomba deve aparecer mais à frente, no final de 2024 e início de 2025, quando forem fechados o déficit dos estados e consolidado o do setor público. Bem, até lá, faltam 11 meses. A ver o que acontece. É improvável que o ministro Fernando Haddad escape de uma rodada de renegociação das dívidas das unidades da Federação.

Política Monetária

Fernando Haddad vai ter que rebolar para entregar as principais demandas macroeconômicas de Lula

17/01/2024A julgar pelo que se extrai da equipe econômica, Lula está querendo mesmo bons resultados na arrumação da casa. Essa é a pressão que emana do Planalto. O desequilíbrio fiscal dos estados é uma questão à parte, a ser negociada. Mas é fato que os governadores perderam muito de sua força. E o grande trunfo do marketing político são melhores números no âmbito federal. As projeções funestas para o PIB no início do ano passado eram de um crescimento de apenas 0,5%, e olhe lá. Vai dar 3%, no barato. Na área federal, Haddad está se virando para manter a expectativa de um resultado primário zerado. Tem que catar coquinho e seguir com o mantra que existem muitas áreas onde o governo pode atuar para subir a sua arrecadação. Poucos acreditam que os gastos não vão subir, ainda mais porque há uma eleição para prefeitos no meio do caminho, que acaba batendo nas contas públicas do governo.

O fato é que a Lei Orçamentária Anual de 2024 prevê um resultado primário de 0% do PIB. Lula quer um resultado negativo bem baixinho, próximo da meta, se for o caso de descumprí-la, como parece que é. Digamos que até 0,3% do PIB estaria de bom tamanho para o déficit primário do governo federal. O Focus dessa semana crava 0,8%, mantendo a previsão do boletim anterior, apesar da gritaria dos economistas que o fiscal está se derretendo. O presidente não quer deixar que a expectativa de contingenciamento de recursos se torne uma unanimidade, até porque teria que cortar nos gastos discricionários. Leia-se investimentos. Portanto aguarda-se anúncio de grande profusão de medidas de aumento da arrecadação, viáveis ou não, para pelo menos amansar as expectativas do mercado.

Do lado do crescimento, que é a prioridade, o RR pinçou a previsão da carta do Itaú, no seu Radar do Mercado, enviado aos clientes premium, ontem, que acusa uma expansão do PIB de 1,8%. A previsão é um palito acima da mediana do Boletim Focus, que prevê um aumento de 1,6%. Se o Focus errar para baixo, na mesma medida do que ocorreu em 2023, o Produto deste ano chegaria a quase 4%. Lula deve faturar politicamente, ainda, a continuidade da deflação de alimentos, e um IPCA menor, mas ainda beirando na casa dos 4%. O presidente quer porque quer, segundo a fonte do RR, um aumento do rating do Brasil, um desemprego de 7% – no máximo a continuidade na casa dos 8% – e um PIB acima de 2,5%. Tudo difícil. Fernando Haddad vai ter que rebolar.

Destaque

Fazenda e BC discutem mudança no cálculo da dívida pública

8/01/2024O Ministério da Fazenda e o próprio Banco Central, tradicionalmente mais resistente à mudança do conceito, estão trabalhando para alterar a referência maior da relação dívida bruta/PIB por dívida líquida/PIB. O melhor medidor do passivo, do ponto de vista técnico, é uma discussão eterna. Trata-se de uma opção do condutor das políticas econômicas do governo – já que o mundo usa os dois critérios –, e nem o FMI nem o BIS, que adotam a dívida bruta/PIB, consideram que as nossas contas foram postas em algum liquidificador, misturando os ativos do BC e do Tesouro Nacional. Mas por uma questão um tanto quanto óbvia, a dívida líquida aparenta ser o critério mais correto, pois incorpora as reservas cambiais. No critério da dívida bruta, é como se as reservas não existissem. Ou seja: se o país enriquece com as vendas do comércio exterior, do ponto de vista da dívida bruta, ele continua piorando. Ainda mais se o crescimento dos juros for acima da expansão do PIB – caso brasileiro a perder de vista.

As autoridades do governo pretendem, portanto, mudar a comunicação formal dos dados. Trata-se quase de um trabalho de alterar hábitos linguísticos, porque ambos os indicadores servem para a medição da qualidade fiscal do país. A diferença é que a relação dívida bruta/PIB, por ignorar o ativo cambial do governo, assim como outros ativos menores junto ao sistema bancário, joga o indicador lá para cima, permitindo a manipulação sobre a política fiscal. Assim, o problema da dívida bruta/PIB se torna quase eterno, porque, para alterá-lo significativamente, seria preciso um Brasil com juros bem baixos, PIB bem alto e um superavit primário permanente. No mercado financeiro, essa atrofia é usada permanentemente para piorar o quadro das contas públicas. É o grupo que vê uma insolvência potencial permanente do Brasil. A medição do Prisma Fiscal – espécie de Boletim Focus alternativo do Ministério da Fazenda – vai ter que mudar. O Instituto Financeiro Independente (IFI) – órgão do Congresso Nacional – também alterará a relevância do indicador.

O mercado, curiosamente, leia-se Boletim Focus, já usa o conceito de dívida líquida/PIB. Pois bem, há dois Brasis conforme a forma de avaliação das contas públicas. Há o Brasil da dívida líquida, cujo passivo estaria sobre um controle maior e nós teríamos um maior alinhamento com o mundo. De acordo com o Focus da última terça-feira, a projeção para a dívida líquida do setor público passou de 61,20% para 61,05% do PIB em 2023, enquanto a de 2024 foi de para 64,50% para 64,45% do PIB. Nos anos subsequentes, ela permanece praticamente estável, porque o governo leva em consideração avanços modestos na área fiscal, um aumento de reservas bastante tímido e um PIB na faixa de 3%.

Já a dívida bruta do governo geral subiu para 73,8% do PIB (Produto Interno Bruto) em novembro de 2023, alcançando R$ 8 trilhões. Em comparação ao mês anterior, houve um aumento de 0,1 p.p., quando atingiu 73,7%. Já é um indicador mais alarmante. A dívida bruta do governo geral inclui a União, Previdência e governos estaduais e municipais. Algumas instituições mais desinibidas, a exemplo do IFI, chegaram a prever uma dívida bruta da ordem de 100% do PIB antes de 2026. O fato é que toda a contabilidade deveria, pelo menos em tese, levar em consideração ativos e passivos. No Brasil não é bem assim.

Economia

Esqueça o Focus. Crescimento do PIB pode chegar a 3,5% no ano

6/12/2023A julgar pela alta de 0,1% no terceiro trimestre, é bem provável que o PIB de 2023 seja pelo menos meio ponto percentual maior do que os 3% – expectativa oficial da Fazenda, anunciada hoje por Fernando Haddad, no Valor Econômico. Esse ínfimo percentual é tão próximo do marco que parece até construído por alguma engenharia estatística para evitar que o Brasil entre em uma recessão técnica – dois trimestres seguidos de queda do PIB. Mas até o Boletim Focus, que preza pelo conservadorismo, já vê o PIB crescendo 2,84% neste ano. Sua estimativa no início deste ano, vale lembrar, era de 1%.

O RR previa esse PIB de 3%, neste ano, mil anos antes do mundo ser criado. No segundo trimestre, o PIB subiu 0,9%. Em junho, o crescimento acumulado já batia 3,7%. Mas, justiça seja feita, uma boa parcela desse resultado se deve a Paulo Guedes e algumas das suas medidas econômicas de apoio eleitoreiro a Jair Bolsonaro, no segundo trimestre do ano passado. Entram nesse rol as desonerações, o aumento maior do que o previsto do auxílio emergencial, mais crédito para empresas etc.

O impacto dessas iniciativas, que já tinham jogado o desemprego para a faixa de 8%, está sendo mais sentido neste ano, porque há uma inércia entre as medidas tomadas e seu efeito na atividade econômica, além da contribuição para o aumento do consumo familiar. Mas está em linha com os dizeres dos economistas ouvidos pela mídia. Segundo fontes consultadas pelo RR, o crescimento do PIB em 2024 também será superior à estimativa do mercado(hoje em 1,5%), principalmente se os juros caírem para 8,5%. Difícil uma redução dessas da Selic, mas não impossível – a previsão do Focus para o ano que vem é de 9,25%. A mediana para 2024, apurada pelo RR junto a suas pitonisas, é de um PIB crescendo 2,5%. Muito superior aos números do Focus. A missão que parece mais complexa é trazer o déficit fiscal para zero. Mas, se ficar pertinho – 0,1%, 0,2% -, as expectativas melhoram, os juros podem cair mais e a atividade econômica e o emprego agradecem.

Economia

Haddad ataca os juros com violência porque vê risco de resiliência no Copom

31/07/2023Entende-se a mais nova e aguda pressão do ministro da Fazenda, Fernando Haddad, sobre o Banco Central – e não só sobre Roberto Campos Neto –, defendendo uma queda da taxa Selic de 0,5 ponto percentual em cada reunião do Copom, até o final do mandato do presidente do BC, em novembro de 2024. Essa repetição corresponderia a 11 reuniões seguidas de revisão da Selic em 0,5 pp – ou algumas com menos e outras com 0,75 pp. A cobrança sobre Campos Neto diminuiu, porque ele tinha um significado simbólico maior – vinha do governo Bolsonaro. Haddad sabe que quem fixa os juros é o colegiado de 11 membros do Copom. O Comitê, aliás, se reúne nesta quarta-feira. Provavelmente já com a presença de um diretor de política monetária (segundo cargo mais importante do BC) de inteira confiança do governo. O colosso de Rhodes da redução dos juros que o ministro defende é uma queda consecutiva da taxa neutra da Selic, aquela que mantem a inflação na meta, em 0,5 pp a cada mês durante 10 meses.

Haddad pressiona porque está pressionado pelo novo arcabouço fiscal, ainda não aprovado pelo Senado. E na eventual resiliência do Copom em reduzir a taxa residualmente (de acordo com pesquisa do jornal Valor Econômico de hoje, 64% das instituições financeiras em uma mostra de 84 casas bancárias, projetam um corte da Selic de apenas 0,25%). Cabe lembrar que, nas últimas 182 reuniões do Copom, desde 2022, só houve um máximo de 3% de divergência nos votos da diretoria para fixação da taxa. E mais: o Boletim Focus, em sua última edição, ainda cravava uma Selic de 12% em dezembro deste ano. Um espanto!

Com juros altos, a economia tende a arrefecer o ritmo de crescimento. Com um crescimento menor, a arrecadação cai. Se não arrecadar, Haddad não gasta o limite que está previsto nova regra fiscal. E se não gastar o que está previsto, não atinge, exceto fatores atípicos ou acidentalidades, um PIB maior, principal variável que lhe permitirá um ciclo virtuoso da economia, até 2026. Não custa rememorar o imbricamento entre o resultado primário, a liberdade de gastos e o PIB.

Segue a cartilha: “O resultado primário agora tem de estar contido dentro da banda de 0,6% e 2,5%. Sempre que ele crescer dentro da banda estabelecida, ano seguinte, o crescimento real da despesa será igual a 70% do crescimento real da receita primária, acumulada em 12 meses até junho. Se, por acaso, o resultado primário ficar abaixo da banda inferior da meta, o crescimento do teto no ano seguinte ficará limitado a 50% do crescimento da receita, também limitado a um crescimento real mínimo de 0,6% ao ano e máximo de 2,5% ao ano. Para concluir, suponha que o crescimento real da receita foi de 2,5%. Caso cumprida a meta de superavit primário, o aumento real da despesa poderá ser no máximo 1,75%. Se o superavit não for cumprido, o governo poderá gastar no máximo 1,25% a mais que a despesa do ano anterior”. São dados extraídos do PLP 93/203, substitutivo aprovado pela Câmara dos Deputados.

Mas voltemos à noite dos desesperados. Haddad sabe que entramos em um regime de deflação e que se os juros, causadores desse regime, caírem de forma expressiva comprimirão a atividade produtiva em 2024, provavelmente jogando o PIB de 2% já contratado para este ano (o Focus prevê 2,24%; a maioria das casas bancárias já projeta de 2,5% para um pouco acima; e o FMI já crava 3%) para aquém de resultados até mais auspiciosos.

Não há dúvida que trabalhar com projeções é dançar no escuro. O Banco Mundial, por exemplo aposta em um PIB de 1,2%, neste ano e 1,4%, em 2024. O Copom, que previu 0,02% para o índice do Produto, já subiu para 1,3% do PIB. Ainda há casas bancárias que acreditam em um PIB inferior a 1%. Vá lá que entre os pessimistas lúgubres e os otimistas que querem ser mais felizes que todos, haja um intervalo razoável. Mas alguma estimativa sempre surge e, mal ou bem, é necessária como balizador. É como se fossem as marés. O RR se sente confortável em manter sua previsão de pouco acima de 3%, tendo em vista que há mais de 45 dias previu que, em 2023, um PIB de 3% já estava no radar.

Em 2024, contudo, o buraco pode ser bem mais embaixo. O longo período de juros na faixa de 13,75% deve se demonstrar na sua plenitude a partir do segundo semestre do ano, invadindo 2024. O estágio de deflação em que o país se encontra é um motivo para preocupação em relação a atividade produtiva. A deflação é sempre uma antessala de queda do Produto. Lula quer esfregar na cada da oposição que os números positivos de 2023 não são obra da captura do último ano da gestão Bolsonaro, ou, seja lá, Paulo Guedes. E o presidente não quer a mesma folha de jornal do último ano de Bolsonaro para esfregar na sua própria cara se o resultado de 2024 for a metade, para dizer o mínimo, da performance de 2023.

Neste ano, praticamente todos os indicadores serão superiores à média do governo Bolsonaro (é claro que tem de se levar a consideração os efeitos da pandemia). Nesse caso a recuperação deste ano, poderia se dever mesmo à política acertada de Bolsonaro em 2022, um ano de aperto que teria deixado “uma herança positiva”, de assunção dos sacrifícios que antecedem a bonança. De uma forma ou de outra, Lula está meio que recuperando um conceito criado pelo falecido e saudoso Raphael de Almeida Magalhães, em artigo na antiga do Conselho Brasileiro para o Desenvolvimento Sustentável (CBDES): o development target. Ou seja: o PIB seria o sol. De acordo com o atual arcabouço fiscal, depende do maior ou menor crescimento do PIB a maior ou menor arrecadação fiscal, que permitirá o maior ou menor gasto, que, por sua vez, permitirá ao Brasil ingressar em um ciclo virtuoso de expansão da atividade econômica com inflação baixa. Esta última, é claro, se não tivermos novamente um BC tétrico, verdade seja dita, com uma política fiscal que não conseguiu cumprir sua meta de compressão dos gastos uma única vez.

Agronegócio

Bancada ruralista se arma contra possível taxação de commodities agrícolas

9/06/2023O imposto disfarçado sobre a exportação de petróleo – como são chamadas as medidas que a Receita prepara para aumentar a arrecadação do comércio exterior da commodity em R$ 30 bilhões – acendeu a luz vermelha do lobby do agrobusiness – disparado o maior do Congresso. A preocupação dos ruralistas tem motivos de sobra. Não é de hoje que os elevadores da Receita sobem e descem com a proposta de tributar as exportações agrícolas e pecuárias. Não seria nada que reduzisse a competitividade dos nossos campeões. Afinal, a diferença entre o Brasil e seus concorrentes é larga. Mas um pouquinho ali e um pouquinho acolá de imposto poderiam contribuir para o ajuste fiscal com uma soma maior do que os R$ 30 bilhões carreados com as exportações de petróleo.

A medida de gravar as vendas externas da commodity tem sido vista como um potencial destampatório para a tributação do agro, que é pop, mas paga pouco imposto. O argumento do lobby é que a cadeia de valor adicionado do agrobusiness é imensa, portanto haveria um grande imposto pago, indiretamente, pelos fornecedores. Por essa lógica, o agro pode ter o lucro que for que não pagará mais imposto nunca, já que o argumento da cadeia de valor permanece para sempre. O RR tem acompanhado de perto essa discussão. No mundo inteiro há países com vocação agrícola, muito menos competitivos do que o Brasil, que contribuem com um quinhão maior que o nosso. O agro é “popíssimo”, gera divisas, faz crescer o PIB e incrementa a venda de bens de capital (tratores, colheitadeiras etc), mas é avaro como só ele quando se trata de pagar uns trocados para reduzir o buraco fiscal do país.

Infraestrutura

Um diagnóstico desalentador sobre o futuro do Brasil

5/06/2023A Carta de Infraestrutura do estrategista Claudio Frischtak – talvez o mais renomado analista de investimentos e da formação de capital fixo -, divulgada hoje, é uma ducha de água fria nas expectativas de um país mais industrializado e com investimentos que atendam a um crescimento do PIB menos medíocre nas próximas duas décadas. Segundo Frischtak, que dirige a consultoria Inter.B, “No período 2019-22, os investimentos se expandiram em 0,35% do PIB, chegando a 1,86% do PIB em 2022, e projeta-se que alcancem 1,94% do PIB em 2023. Apesar dos ganhos, há uma necessidade estimada de 4,2% do PIB ao longo das próximas duas décadas para a modernização do setor, sob a premissa de um potencial de crescimento não inflacionário próximo a 2%. Estamos ainda distantes.”

Frischtak faz as perguntas que não querem calar: “Como fazer frente a uma brecha de investimentos de cerca de 2,3% do PIB? E em que horizonte de tempo seria factível expandir os investimentos para um novo ´estado estacionário´ consideravelmente acima da média de anos recentes?”. O próprio consultor tem as respostas, e elas machucam quem espera mais do país. De acordo com ele, “não há alternativa realista a um esforço liderado pelo setor privado, seja pelas restrições fiscais que o país enfrenta num contexto de múltiplas demandas, seja pelas limitações de governança dos investimentos públicos. Estes se situam próximos a 0,6% do PIB, e caberia ampliá-los em cerca de 0,4% do PIB para um volume em torno de 1% do PIB nos próximos anos, de forma cautelosa, estabelecendo prioridades alicerçadas nas necessidades mais prementes e com base em projetos comprovadamente de elevadas taxas sociais de retorno.”

Frischtak enfatiza que “ampliar os investimentos públicos irá demandar com toda a probabilidade uma reforma do Estado, criando espaço fiscal de forma responsável e rechaçando tentações populistas. Já o salto do setor privado necessitaria ser da ordem de 2% do PIB, factível num ambiente de maior estabilidade e previsibilidade, e menores custos de transação.” O consultor conclui afirmando que “não há como avançar sem perseguir uma agenda centrada em dois grandes temas: melhoria da governança e dos investimentos públicos.”

A Carta de Infraestrutura de Frischtak vale como um epitáfio para o Brasil que já foi do futuro. E não há força nem unidade política para combater o patrimonialismo com a coisa pública e o clientelismo orçamentário. O Congresso está se tornando crescentemente um balcão de negócios. O Judiciário não garante segurança jurídica e previsibilidade regulatória. Aliás, os “Donos do Direito” têm volta e meia sua seriedade e probidade questionada, o que fragiliza ainda mais a confiança na Corte Maior. Finalmente, o Executivo está manietado, com as mãos que deveriam agir em nome da vontade soberana do povo, amarradas, fazendo dos governos mercadores de apoios e não tocadores de obras e agentes de redução da miséria.

E o país como fica? Vai seguir oscilando entre a 10ª e a 16ª posições no ranking mundial do PIB – como tem sido nos últimos anos – em função de ser uma “Nação baleia”, ter um enorme mercado interno, água, terra, a hileia Amazônica. Ou seja: mais do mesmo, atributos que não são mérito de ninguém. Seguem juntos a africanização da indústria, a queda da renda per capita, a crescente disfuncionalidade do Estado, a captura da política pelas milícias, a ausência de um projeto nacional e o apequenamento de todas as instituições, inclusive as da sociedade civil. O RR torce para que esta análise esteja errada, em nome do Brasil e de todos os brasileiros. Por enquanto, apenas lamentamos. É o que temos.

Economia

O jeito vai ser mexer na meta de inflação

4/05/2023A manutenção da taxa Selic em 13,75%, na reunião do Copom ontem, deixou a equipe econômica e os próceres do PT em estado de ebulição. Havia a expectativa de que, com o anúncio do arcabouço fiscal, o BC reduzisse a Selic, ao menos, em 0,25 ponto percentual. Seria uma sinalização não só de ajuste fino na política monetária, mas também de harmonia entre as diversas áreas da gestão econômica. Mas o comandante da autoridade monetária, Roberto Campos Neto, permaneceu resiliente na manutenção dos juros nas alturas. O argumento de Neto é o clássico: a inflação está empinada e o balanço de riscos permanece preocupante. Ontem, no dia do encontro do Copom, o Fed aumentou em 0,5 ponto os juros, o que representa a maior majoração em 22 anos. A medida colocou fermento da decisão do BC em manter a Selic nas alturas. O Boletim Focus da última terça-feira acusou um pequeno crescimento da estimativa para a inflação de 6,4% para 6,5%. Uma projeção que não ajuda a redução da taxa básica.

A questão, contudo, é que a equipe econômica considera a Selic de 13,75% mais tóxica à atividade produtiva do que eficiente no combate da inflação. Ou seja: em um horizonte longo, capaz de prejudicar a evolução do PIB, a inflação não caberia dentro da meta. O limite inferior da meta é de 1,75% e o superior, 4,75%. Segundo o BC, a chance de a inflação oficial superar o teto da meta em 2023 é de 83%. A projeção do mercado para a inflação de 2024 também está acima do centro da meta prevista, fixada em 3%, mas ainda dentro do intervalo de tolerância de 1,5 ponto percentual. O tira-teima será em junho, na reunião do Conselho Monetário Nacional (CMN). Se o BC continuar jogando duro, Fernando Haddad e Simone Tebet, que formam a maioria do CMN, deverão aumentar a meta para 4% a 4,5%, mantendo a banda de 1,5% para cima e para baixo. Aí os juros caberão no intervalo ampliado. E quem sabe a inflação começará a cair ainda em decorrência da inercia do aperto monetário.

Economia

Simone Tebet trabalha com a estimativa de 2% para o PIB

4/05/2023A ministra do Planejamento, Simone Tebet, acredita que o aumento do PIB neste ano poderá alcançar 2%. É um índice expressivo se comparado à projeção do mercado de alta de 0,5%. A percepção de crescimento do Produto Interno, mesmo que não seja no nível estimado pela ministra, já é consensual. O Focus divulgado na última terça-feira já registrava um pequeno grande avanço, tratando-se do Boletim: a estimativa de alta do PIB chegou a 1%, contra 0,96% na semana anterior. As estimativas do mercado não levam em consideração o impacto que o caminhão de investimentos públicos terá sobre a atividade produtiva neste ano. Se as projeções de Simone Tebet se consumarem, elas engendrarão um efeito dominó de boas notícias nas contas públicas, a começar pela relação dívida/PIB.

Política

Vai ter salário-mínimo no 1º de maio?

20/04/2023Vale do Anhangabaú, dia 1º de maio. A presidente do PT, Gleisi Hoffmann, tem trabalhado junto a Lula a ideia de que esses seriam o cenário e a data ideais para o anúncio da nova política de reajuste do salário-mínimo. O presidente estaria entre os seus: a boa nova seria divulgada durante os eventos em celebração do Dia do Trabalhador, que estão sendo organizados conjuntamente por diversas de centrais sindicais – entre as quais CUT, Força Sindical, e CTB (Central dos Trabalhadores e Trabalhadores do Brasil). A questão é ter o que apresentar. O governo corre contra o relógio para formatar uma proposta. Na semana passada, o ministro do Trabalho, Luiz Marinho, disse que o Ministério da Fazenda estuda usar a variação do PIB como indexador do mínimo.

Economia

Fazenda já projeta alta do PIB superior à do governo Bolsonaro

11/04/2023Em conversa antes da reunião de Lula com todos os ministros, ontem, Fernando Haddad animou o presidente com projeções do Ministério da Fazenda sobre a grande probabilidade de o PIB crescer, em 2023, acima da média de 1,5% do governo Bolsonaro. Todos os ministérios estão convocados para a realização de projetos e medidas que impactem positivamente o PIB sem arranhar o fiscal. As iniciativas serão consolidadas pela Fazenda e servirão de guia para projeções consolidadas das ações governamentais em relação ao PIB. Lula quer bater não só Bolsonaro, mas iniciar o primeiro ano de governo respondendo à “herança maldita” do Capitão, com um PIB superior à média dos últimos 20 anos, de 2,2%. A meta para valer, não dita, é superar os 2,9% de crescimento do Produto no último ano de gestão do ex-presidente.

Há cerca de quatro meses essa missão parecia impossível. Falava-se, inclusive, em uma pequena recessão técnica para 2023. Com o arcabouço fiscal e a decisão de que os recursos extraordinários – não previstos no orçamento – serão dirigidos para investimentos, a percepção em relação ao PIB tem gradualmente mudado para melhor. Isso para não falar da temporada de concessões, que deverá se iniciar antes do primeiro semestre. O Focus, cuja mudança das estimativas anda a passos de cágado – essa é a dinâmica natural do Boletim – subiu pela terceira vez a previsão do PIB para este ano. Atualmente está em 0,9%. Levando-se em consideração somente as 39 respostas nos últimos cinco dias úteis, a projeção para o PIB, em 2023, sobe para 1,0%. É devagar, devagarinho, como diz a canção de Martinho da Vila. O FMI também melhorou a estimativa para o crescimento do Brasil: 1,2%, frente a 1% da previsão anterior. O Banco Central seguiu na mesma direção, elevando a projeção do PIB, de 2023, de 1% para 1,2%. O IPEA foi além, e manteve sua estimativa de 1,4%.

Os cenários futuros indicam que as projeções positivas do Ministério da Fazenda para o PIB não são improváveis. Há uma combinação de fatores favoráveis, a saber: sinalização de crescimento da economia global; início do ciclo de queda de juros nos países centrais; apreciação do real; aumento do fluxo cambial para o Brasil; superávits recordes da balança comercial; início do plano de concessões com ênfase nos estados e municípios; envio da reforma tributária ao Congresso; apresentação do programa Desenrola; ações de fomento do BNDES; redução, ainda que paulatina, do índice de preços; e colocação na prática da cesta de projetos do governo voltados para o aumento da renda e do emprego. Falta o BC reduzir os juros. Mas isso vai acontecer de qualquer maneira, logo à frente.

Destaque

BNDES, BB e Caixa lideram o “frentão” da pequena e média empresa

22/03/2023O governo pretende descarregar um caminhão de recursos para as pequenas e médias empresas (PMEs). A ideia é usar a trinca BNDES, Banco do Brasil e Caixa Econômica, de forma conjunta, para aumentar consideravelmente a oferta de crédito para esse segmento. É quase como se o governo estivesse criando um banco específico para as PMEs, a partir da atuação integrada das três instituições federais. O projeto vem sendo tratado pela equipe econômica como prioridade. Um dos objetivos é possibilitar a redução do elevado endividamento dessas empresas, com a concessão de linhas especiais de crédito a custo mais baixo. Nos três últimos anos, esse universo foi duramente penalizado pela pandemia e pela disparada dos juros, que jogou a inadimplência nas alturas. Há cerca de 5,5 milhões de micro, pequenas e médias empresas envidadas, segundo o mais recente levantamento da Serasa, divulgado em outubro do ano passado. Trata-se do maior número desde o início da série histórica, em 2016.

Durante a campanha, não custa lembrar, Lula fez seguidas promessas de medidas para aliviar o endividamento das PMEs. Esse “frentão” da pequena e média empresa, capitaneado pelos bancos federais, é também uma tour de force do governo para a redução do desemprego. Os pequenos e médios negócios representam geração de postos de trabalho na veia. Esse segmento foi responsável por mais de 70% dos novos empregos com carteira assinada criados no país em 2022.

De acordo com os balanços de setembro de 2022, as pequenas e médias empresas respondem por aproximadamente 15% da carteira de crédito dos grandes bancos brasileiros. Trata-se de uma fatia desproporcional ao seu peso na economia: as PMEs têm uma participação de aproximadamente 27% do PIB. Entre os bancos públicos, há um considerável espaço de crescimento. O BNDES é aquele em que os pequenos e médios negócios aparecem com maior representatividade entre os empréstimos totais (23%). No Banco do Brasil e na Caixa, esse índice é bem menor: respectivamente de 10% e 8%. Se serve de alento, todos os três bancos estatais ampliaram o volume de crédito para pequenas e médias empresas no comparativo entre setembro de 2022 e setembro de 2021 – BNDES (7%), Caixa (10%) e BB (18%). Ainda assim, trata-se de um ritmo insuficiente para dar fôlego às PMEs.

A disposição do governo em aumentar o crédito para as pequenas e médias empresas terá razoável impacto na estratégia dos grandes bancos federais, a começar pelo BNDES. O banco, por exemplo, já estuda tomar recursos no exterior para aumentar sua capacidade de concessão de crédito, muito com foco nas PMEs. O próprio presidente da agência de fomento, Aloizio Mercadante, já defendeu publicamente que o BNDES pague menos dividendos à União, passando a ter isonomia com o Banco do Brasil. Atualmente, o banco da Avenida Chile distribui 60% dos seus lucros aos acionistas, contra 40% do BB.

Destaque

Governo estuda o que fazer com o excedente de dividendos da Petrobras

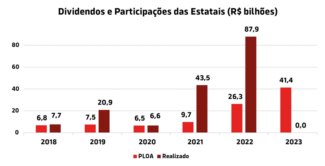

15/03/2023O que fazer com os crescentes dividendos das estatais, especialmente da Petrobras? O governo está debruçado sobre esse dilema. Um bom dilema, diga-se de passagem. As discussões partem da premissa de que haverá uma confortável folga nos lucros das empresas públicas em relação à previsão orçamentária. Assim tem sido nos últimos anos. Entre 2018 e 2022, a soma dos dividendos pagos à União pelas estatais foi de R$ 166 bilhões, muito acima do valor estimado no Projeto de Lei Orçamentária Anual (PLOA) em todos os anos – como mostra o gráfico abaixo. O montante corresponde a três vezes a cifra total prevista no PLOA ao longo do período – R$ 56,8 bilhões. A sobra se acentuou especialmente nos últimos dois anos. Em 2021, o PLOA previa um pagamento de R$ 9,7 bilhões para a União. O valor efetivamente realizado foi de R$ 43,5 bilhões. No ano passado, em termos relativos, a margem foi ainda maior. A União recebeu R$ 87,9 bilhões em participações nos lucros de suas controladas, R$ 61,6 bilhões a mais do que a previsão orçamentária encaminhada ao Congresso.

Ano a ano, o governo vem calibrando a projeção para cima. O PLOA de 2023 prevê R$ 41,4 bilhões em dividendos, 57% a mais do que no ano passado (R$ 26,3 bilhões). Mesmo com a subida do sarrafo, a expectativa é que o governo terá uma folga razoável em relação ao orçado. A questão é de que maneira usar esse excedente, sobretudo no caso da Petrobras, disparadamente a maior pagadora de dividendos da União – na média, a estatal tem respondido por algo em torno de 70% do bolo total. Há um mosaico de propostas sendo estudas pela equipe econômica. Um dos cenários é o governo usar a sua condição de acionista controlador da Petrobras para reter os dividendos da empresa, distribuindo uma participação nos lucros bem inferior à média dos últimos anos.

Esses recursos seriam canalizados para investimentos. A Petrobras aumentaria consideravelmente o portfólio de projetos com impacto efetivo sobre o PIB, estratégia que seria amplificada pela diversificação de negócios da empresa, com a entrada ou o retorno a setores como fertilizantes, energia renovável etc. A estatal seria uma máquina de obras. E porque não de lucros também, só que em uma perspectiva de mais longo prazo. Não custa lembrar que o governo pretende instituir, ao menos em uma segunda etapa da reforma tributária, o imposto sobre dividendos. Na condição de acionista de algumas das empresas mais lucrativas do país, a União teria uma mordida razoável nessa rubrica de receita. Ou seja: reduzir os dividendos da Petrobras e de outras estatais, destinando esses recursos para investimentos diretos, seria uma forma de evitar esse pedágio tributário. De qualquer forma, na hipótese mainstream os dividendos voltariam para a Petrobras, tanto o devidamente tributado, quanto a parte isenta do gravame. Mas esse seria o expediente papai com mamãe que não vai vingar no governo Lula.

Outra opção em estudo no governo é usar as sobras de dividendos da companhia em um fundo de compensação para manobrar variações dos preços dos combustíveis. Sempre haveria também a possibilidade de jogar os dividendos da Petrobras para dentro do orçamento como receita para gerar superávit primário. Se Paulo Guedes ainda fosse o ministro, nem haveria dúvidas sobre a sua escolha…

Economia

Lula mobiliza todo o governo para ter um PIB superior ao de Bolsonaro

3/03/2023Lula está obsessivo com a obtenção de um crescimento mínimo do PIB, em 2023, de 2,9%, ou seja, o índice alcançado por Jair Bolsonaro, em 2022, logo após dois anos de pandemia. A marca é difícil, mas factível, como se verá a seguir. O presidente sente o cheiro de Jair Bolsonaro pelos cantos do Palácio do Planalto. O capitão estaria guardando a munição dos seus acertos para retomar a “campanha eleitoral”, que, na verdade, nunca findou. O fato é que, com artificialismos ou não, Bolsonaro conseguiu bons números em quase todos os quesitos macroeconômicos mesmo com a pandemia, queda da atividade chinesa, explosão dos preços do petróleo e a guerra entre Rússia e Ucrânia, o que não é pouca coisa. Para sair do corner imposto pelo antecessor em relação ao crescimento da economia, Lula quer engajar o governo inteiro. Pediu à ministra do Planejamento, Simone Tebet, que faça uma espécie de planilha de todas as Pastas. O objetivo é que cada ministério saiba o impacto das suas atividades no PIB, de forma que os ministros tenham como ponderar seus gastos mirando prioritariamente o crescimento econômico. Entre uma despesa que tenha maior impacto na atividade produtiva ou não, que se realize a primeira.

A meta de inflação será alterada, provavelmente na reunião do Conselho Monetário de junho. Há dúvida se ela será expandida para 4% ou 4,5%, ou se permanecerá nos 3%, que seriam diferidos para o fim do atual governo. Lula, então, teria quase quatro anos para alcançar o atual target por ora na corda bamba. Não haveria, portanto, meta de inflação anual. Seria o sinal para que o BC baixasse os juros. E Roberto Campos Neto jogasse a toalha – está tudo acertado para que André Lara Resende assuma a presidência do BC.

Bem antes disso, entre março e abril, o novo arcabouço fiscal seria apresentado, visando uma meta de redução da dívida/PIB para um patamar inferior aos 73% obtidos por Bolsonaro. Neste ano, o resultado da relação dívida/PIB já foi perdido, devendo caminhar para a faixa de 80%. A reforma tributária também seria posta na mesa, ainda que na sua fase preliminar. Mas Lula tem outras balas na agulha. Uma das mais aguardadas é o programa Desenrola, que está sendo estudado no Ministério da Fazenda de forma a conseguir o maior alcance possível. De preferência, zerando a inadimplência dos consumidores até dois salários-mínimos. A medida teria impacto relevante junto aos bancos, desobstruindo o canal de crédito e, principalmente, o comércio, segmento mais intensivo em mão de obra da economia. As últimas previsões para esse setor são de queda prolongada.

O presidente acredita também que trará recursos em função da sua intensa ofensiva diplomática. No Planalto, há quem arrisque números ambiciosos de investimentos entre R$ 30 bilhões e R$ 50 bilhões. Difícil? Sim. Improvável? Não. Ao contrário de Bolsonaro, Lula vai brandir a bandeira de proteção da Amazônia pelos quatro cantos do mundo. Falta a Petrobras no pacote, que, junto com o BNDES, estará encarregada em sacudir a formação bruta de capital fixo, um setor que andou de lado no governo Bolsonaro.É para isso que a petrolífera guardará uma parcela maior dos dividendos, como já deixou escapar o presidente da estatal Jean Paul Prates. O que Lula deseja não é necessariamente o que acontecerá, principalmente porque o carnaval de resultados obtidos por Bolsonaro no seu último ano de governo foi às custas do comprometimento desse primeiro ano da gestão do petista. Pode não ter conseguido de todo. Mas, que atrapalhou um bocado, atrapalhou.

Economia

Recessão econômica bate à porta do governo Lula

28/02/2023Persistência dos juros altos; resiliência da inflação; dúvidas em relação ao compromisso fiscal do governo; queda na geração de emprego; prolongamento da guerra entre Rússia e Ucrânia; volatilidade – com viés de baixa – no preço das commodities; retração do investimento e forte desaceleração do mercado de crédito devido à inadimplência do consumidor em geral; e o impacto da fraude ocorrida nas Lojas Americanas. Estas são somente algumas das dificuldades que podem levar o país a uma estagflação ou mesmo a uma recessão em 2023. O RR conversou com dois analistas do mercado que apresentaram, em off the records, projeções para o crescimento da economia neste ano diferentes daquelas vocalizadas por ambos na mídia e enviadas, segundo eles, ao Boletim Focus. Não seria de se estranhar se essas contradições fossem práticas comuns no mercado.

O Focus vem aumentando recorrentemente as previsões para o PIB de 2023, sem que se encontre motivações maiores para o crescimento do Produto Interno – a última projeção, feita ontem, é de um PIB de 0,84% contra 0,80% na semana passada. Aliás, pelo contrário: as respostas da economia global e os índices de confiança de consumidores e empresas já sinalizam na direção inversa. Há ainda a probabilidade de que o efeito contracionista dos juros não se tenha dado de forma mais intensa, na medida em que existe a dúvida sobre o prazo da sua “inercia natural”. Pode aparecer pela frente uma fatura mais alta para a atividade produtiva pagar a conta. Para somar no pacote de problemas, agregue-se o consenso de que a performance do comércio, principal empregador do país, será bem mais baixa em relação ao ano anterior.

Os cenários para os principais indicadores macroeconômicos, mantidos nas internas dos departamentos de research das instituições financeiras, conduzem a uma direção contrária ao que aponta o Boletim do BC. A “mediana” das estimativas mais conservadoras dos analistas ouvidos pelo RR, com 30% de probabilidade de ocorrência, é de um PIB de 0% com viés de baixa. Uma recessão, portanto, estaria batendo na porta do país no primeiro ano do governo Lula, sem que medidas mais firmes para correção dos desajustes da economia sequer tenham sido cogitadas. A reforma tributária é uma exceção, mas não se sabe se ela terá impacto de aumento arrecadatório, portanto restritivo para a atividade produtiva, ou será neutra, ou ainda expansionista.

A FGV, por exemplo, analisa o cenário econômico sem dourar a pílula. O último Boletim Macro da instituição prevê um crescimento marginal do PIB de 0,2% neste ano, beirando, portanto, a estagflação. A colunista Claudia Safatle, do Valor Econômico, chama a atenção para a dificuldade que o BC pode ter para reduzir a taxa de juros neste ano, a confusa discussão sobre a independência da autoridade monetária e o “risco André Lara Resende” – desdém em relação à dívida bruta/PIB e ao resultado primário -, todos fatores que dificultam visualizar um cenário mais favorável para o PIB neste ano. É difícil também antecipar como serão conduzidas as medidas de política econômica cercadas de assimetrias por todos os lados. Um exemplo: a redução dos juros. O Focus, que vê sempre um cenário mais amigável, projeta uma Selic de 12,75%, em dezembro de 2023 – difícil que dê algo abaixo dos atuais 13,75%, dizem os analistas ouvidos pelo RR. Mas digamos que, devido a pressões políticas e à própria asfixia provocada pelos juros nas alturas, o BC empurre a taxa para 12% ou mesmo 11%, no final do ano. É possível que nem Lula acredite nessa Selic tão baixa, em dezembro.

E se o BC desse esse cavalo de pau na taxa básica, reduzindo-a para percentuais mais baixos do que os citados acima, como é que ficaria o câmbio, uma das variáveis mais importantes para a formação da maioria os preços? A redução dos juros, com os quais o BC teria viciado o mercado, expulsaria o carry trade? É esse ingresso do capital externo “moteleiro”, conforme a alcunha do ex-ministro Delfim Netto, que hoje estaria segurando o dólar para que ele não escale os R$ 5,50 ou mesmo R$ 6 (hoje a cotação do dia foi de R$ 5,20). O câmbio, devido a sua correia de transmissão sobre os preços, puxaria a inflação para cima. Aliás, somente o efeito da reoneração dos preços dos combustíveis, confirmada ontem pelo governo, injetará uma dose de pressão na carestia.

Pela ótica da atual diretoria do BC, que já incorreu em enormes idas e vindas, tais como baixar a Selic até dois pontos percentuais e depois realizar aumentos sucessos da taxa até os atuais 13,75%, os juros teriam de voltar a subir, mesmo que fosse um pouquinho. Isso se o “livro texto” fosse aquele seguido pela autoridade monetária até o momento. Essa gangorra dos juros não desce pela goela do setor produtivo, do governo e da área política em geral. Ela se soma às outras variáveis macroeconômicas em processo de erosão. O mais provável é um cenário pior do que aquele que se apresenta no Focus de ontem, para o PIB, os juros e a inflação.

Economia

Crescimento do PIB deve ser incorporado aos pilares macroeconômicos

14/11/2022A expressão “meta de crescimento”, usada por Lula no discurso em que se complicou todo com a “tal da estabilidade fiscal”, não é apenas uma metáfora que o futuro presidente teria pescado de orelhada. O “tal development target” é uma variável que seria incorporada ao atual tripé macroeconômico – câmbio flutuante, metas de inflação e metas fiscais. Já existem estudos sobre o assunto guardados na enorme gaveta de contribuições do Ipea. A proposta é derivada de um modelo pós-keynesiano macrodinâmico não linear – sim, é esse o nome. O crescimento do PIB seria a quarta perna do hoje tripé. O grupo de transição do governo está debruçado sobre o assunto. Não custa lembrar que vários países anunciam meta de crescimento. A China é o exemplo que primeiro vem à mente, não obstante seu modelo macroeconômico ser um origami de sete cabeças.

Economia

“Vale picanha” vai cair na conta dos ricos

9/11/2022Lula quer rimar picanha e cervejinha semanal com queda de inflação. Para isso, vai ter de tirar dinheiro dos ricos, porque só a conta dos auxílios e outros cacarecos herdados do governo Bolsonaro já chegam a 4% do PIB.

Destaque

Um abismo fiscal espera pelo presidente Lula

31/10/2022Acabou a eleição. Agora é que são elas. O presidente eleito Luiz Inácio Lula da Silva terá de administrar um rombo nas contas públicas que pode superar os R$ 3 trilhões, nos quatro anos de governo. Trata-se de um abismo que foi praticamente ignorado na campanha eleitoral, talvez pelo medo dos candidatos de que, parafraseando Friederich Nietzche, o abismo olhasse de volta. De forma extremamente conservadora e deixando de lado qualquer aumento do salário-mínimo para além da inflação, está em pauta um fosso já na casa dos R$ 450 bilhões, não contemplados pela Proposta de Lei Orçamentária (PLOA) 2023. Para chegar a esse valor leva-se em conta o aumento do Auxílio Brasil; a postergação do pagamento de precatórios; os prometidos reajustes ao funcionalismo público; a revisão da tabela do imposto de renda; o peso dos juros sobre a dívida pública; a suspensão de dívidas e compensação aos estados pela redução do ICMS; a garantia do piso da enfermagem e o risco imediato com decisões prejudicais ao governo na Justiça. Caso esses gastos se concretizem, seria quase uma segunda pandemia nas contas públicas. Nada que um precatório hiper vitaminado não resolva ou – quem sabe? – a “milésima” PEC. Mas o problema permanece pendente como uma espada sobre a cabeça da Nação. Os precatórios apenas adiam os passivos, mas não a percepção de que há um risco de insolvência diferido no tempo.

Não é preciso nenhuma devassa no governo para entender a dimensão da encrenca criada, em boa parte para “financiar” a reeleição, como se não houvesse amanhã. Ou como se o amanhã decorresse, por geração espontânea, da cabeça do “Posto Ipiranga”, cuja inegável capacidade – e interminável autoconfiança – só podem ser superadas pela verve diante de plateias que querem ouvir o que ele quer dizer, independentemente do que ele diga.

A Proposta de Lei Orçamentária (PLOA) 2023 tem mais buracos do que um queijo suíço – ver RR de 20 de outubro. E olha que, para viabilizá-la, sem mexer no orçamento secreto, já foram desencavados tostões de todos os lugares possíveis e inimagináveis, como o programa Farmácia Popular e até os recursos para a merenda escolar; além de previsto um déficit de R$ 63,7 bilhões. Façamos os cálculos. De acordo com os boletins macro do FGV Ibre, a soma do aumento de R$ 200 no Auxílio Brasil, o reajuste do funcionalismo do Executivo pela inflação e a revisão das despesas discricionárias significarão um gasto de R$ 120 bilhões, cerca de 1,2% do PIB. Desse total, foram incluídos na PLOA apenas R$ 11,6 bilhões para os servidores do Executivo, valor insuficiente até para um aumento linear de 5% (que custaria entre R$ 14 bilhões e R$ 17 bilhões). Vale lembrar que o governo enfrentou, em 2022, greves de funcionários do BC e da Receita, que buscam reajustes na casa dos 20%, e prometeu para o ano que vem a restruturação de carreiras da Polícia Federal e da Polícia Rodoviária Federal.

A PLOA 2023, é verdade, prevê a manutenção das desonerações sobre os combustíveis, para a qual destina R$ 52,9 bilhões, junto a uma reserva de R$ 27,2 bilhões para “demais desonerações”, em um total de R$ 80,1 bilhões. Ocorre que, além engessar ainda mais o orçamento, eliminando qualquer flexibilidade possível, os valores ficam abaixo das projeções e não incluem a prometida revisão na tabela do imposto de renda para pessoas físicas. Também segundo o FGV Ibre, esse total daria, por baixo, R$ 86 bilhões.

Não para por aí – longe disso. Mesmo com a interrupção no ciclo de alta, a elevação da taxa de juros já implementada pelo BC aumenta pesadamente o custo da dívida pública, fator que, “acoplado” à suspensão de pagamentos de parcelas da dívida dos estados com a União, pode ter um custo fiscal de R$ 77 bilhões. Segundo a projeção mais recente do FMI, a relação dívida bruta/PIB vai fechar 2022 em 88,2%, abaixo do índice de 93% registrado em 2021. No entanto, também de acordo com a estimativa do Fundo Monetária, voltará a subir em 2023 (89,9%) e vai se manter acima dos 90% nos quatro anos seguintes. O aumento percentual não chega a assustar quando no início do governo se esperava que ela batesse em 100% do PIB. Mas, com a disparada da inflação e alta dos juros pelo Banco Central, o passivo interno bruto se tornou 49% mais caro. Há quem diga que dívida é para se rolar. Mas, na percepção da insolvência do país e na avaliação das agências de rating, não é assim que se joga o jogo.

Como desgraça pouca é bobagem, ainda estão pendurados nessa conta o pagamento de precatórios, postergados via PEC, e a compensação aos entes federativos pela redução do ICMS sobre combustíveis, energia, transportes e telecomunicações. Uma facada da ordem de módicos R$ 144 bilhões. Sem falar nos custos para garantir o piso da enfermagem, que contam com mobilização do presidente do senado, Rodrigo Pacheco, declaradamente em busca de ao menos mais R$ 7 bilhões para compensações. Segundo o presidente da Confederação Nacional dos Municípios, Paulo Ziulkoski, para tanto serão necessários repasses de R$ 10,5 bilhões da União, por baixo.

Ao mesmo tempo, a peça orçamentária apresentada pelo governo, para lá de otimista no que se refere ao crescimento do PIB em 2023, que estima em 2,5%, diante de uma projeção de 0,63% do último Boletim Focus, prevê uma queda de arrecadação de 22,9% do PIB, em 2022, para 21,2%, no ano que vem.

Para não se cometer uma injustiça, importante salientar que a PLOA projeta a redução do preço das commodities e só inclui receitas de concessões de ativos já destinados ao setor privado. Frente à instabilidade internacional e, sobretudo, à lentidão das privatizações no atual governo – e sua virtual paralisação na gestão Lula – é melhor do que nada, mas está a anos luz de ser motivo para tranquilidade.

Tudo isso, entretanto, abarca somente questões já consolidadas. O abismo pode atingir profundezas insondáveis. Explica-se: o risco fiscal calculado pelo próprio governo federal, em função de decisões judiciais negativas no radar, atingiu seu momento mais delicado dos últimos dois anos. De acordo com balanço de agosto, chega-se a um montante de potenciais R$ 2,6 trilhões de prejuízos aos cofres públicos, o que significa um aumento de 66% em relação ao estimado em março. É claro que o valor seria diferido no tempo, mas funcionará como uma guilhotina sobre a cabeça do Executivo – qualquer um que venha a assumir em 2023.

Para piorar, o principal componente desse montante vem da chamada “revisão da vida toda”, que muda o cálculo das aposentadorias no INSS no período anterior a julho de 1994. O STF ainda não oficializou o resultado do julgamento, mas já formou maioria em benefício dos aposentados. Uma facada de R$ 480 bilhões no pior cenário, segundo os técnicos do governo, e de R$ 48 bilhões no melhor.

A equação não fecha, independentemente do prisma em que se observe. O STF decidiu por unanimidade destravar mais de 15 mil processos para assegurar vagas de educação infantil a todas as crianças de zero a cinco anos, seja em creches, seja pré-escolas. A União vai sofrer, porque a arrecadação dos entes federativos no final também cai no seu colo, mas menos do que os municípios. O total da conta alcança R$ 120 bilhões. A garfada vai se somar às perdas dos estados, cuja redução de R$ 84 bilhões na receita com as perdas do ICMS promete prosseguir arrombando o cofre das unidades federativas, principalmente devido à manutenção da medida, em 2023, a esperada redução da inflação no futuro calendário e a aguardada desaceleração da economia.

Tem-se ainda alguns outros amargos acepipes; coisa pequena, mas não desprezível. Uma Medida Provisória aprovada pela Câmara, e em discussão no Senado Federal, joga um custo extra de pelo menos de R$ 4,5 bilhões por ano, durante três décadas, na conta de luz dos brasileiros. Originalmente, a medida tratava apenas do ICMS sobre combustíveis, mas foi serpenteando na Câmara até aumentar os subsídios nas contas de energia.

Em tese, não há mais termômetro fiscal no governo. O Ministério da Economia afirma que as contas vão bem, obrigado, projetando um superávit para este ano. Mas que superavit? Com a receita dos estados inflada pela carestia? Com a última parcela da mesada do BNDES, de R$ 50 bilhões, decorrente de uma interpretação ainda controversa das operações entre o Tesouro e o banco (é a penúltima tranche, que o governo correu para que fosse paga antes do fim das eleições)? Com PECs e mais PECs e dinheiro que é transferido para cá e para lá. Há ainda uma dívida passiva, cujos números até mesmo as autoridades fiscais têm dificuldade de esquartejar.

Haja PEC.

Destaque

O perdão nosso de cada candidato

20/10/2022A “República do perdão” independe das urnas. Seja Lula, seja Jair Bolsonaro, o vencedor das eleições terá de solicitar ao Congresso um waiver para que o teto de gastos possa ser furado mais uma vez. Entre os assessores econômicos dos dois candidatos, o pedido de anistia é tratado como algo praticamente inevitável. O próximo presidente precisará de tempo para implementar um novo arcabouço fiscal, que só terá efeito prático a partir do segundo ano de mandato. A mudança nas regras, vinculada ao compromisso de manutenção do ajuste fiscal, justificaria a requisição ao Legislativo da “licença para gastar”. Mal comparando, seria uma versão doméstica dos tantos pedidos de waiver feitos ao FMI por governos brasileiros do passado. Cada tempo com seus apertos.

A premissa é que o ano de 2023 já está perdido. O PLOA (Projeto de Lei Orçamentária Anual) para o próximo ano, enviado ao Congresso, não contempla a massa de gastos adicionais fora do teto. A manutenção do Auxílio Brasil de R$ 600 custará cerca de R$ 60 bilhões por ano. O pagamento de 13º do benefício a mulheres, prometido por Bolsonaro, vai exigir outros R$ 10 bilhões. Entra ainda nessa “conta dos não contabilizados” um passivo de precatórios expedidos e não pagos de aproximadamente R$ 50 bilhões. Some-se a isso o fato de que o próprio teto de gastos deverá ser rebaixado. A PLOA encaminhada ao Congresso previa um IPCA de 7,2% para este ano. No entanto, o último Boletim Focus, de 7 de outubro, traz uma projeção de 5,71%. Nesses termos, o teto previsto na PLOA de 2023 está superestimado em cerca de R$ 24 bilhões.

Tanto os assessores de Lula quanto a equipe econômica do governo Bolsonaro já acenam com um novo arcabouço fiscal. Pelo lado da atual gestão, técnicos do Tesouro Nacional concluíram a minuta de um plano que preserva o teto de gastos, mas altera o modelo abrindo margem para aumento real dos gastos de até 2,5% ao ano a depender de três variáveis. Para começar, o projeto estabelece como referência a DLGG (dívida líquida do governo geral) – o indicador abrange ativos e passivos da União, estados e municípios, excluindo ativos e passivos de posse do BC. A proposta do Tesouro contempla a dívida líquida do governo geral em relação ao PIB do ano corrente, estabelecendo três bandas possíveis: abaixo de 45% do PIB; de 45% a 55%; e acima de 55%. Essa relação DLGG/PIB é comparada à média dos três anos anteriores, para se verificar alta ou queda. Finalmente, o modelo observa se a média bianual de resultados primários indica um saldo positivo e crescente na comparação com os dois anos anteriores. Nesse caso, seria concedido um bônus de 0,5 ponto percentual para elevação das despesas. Dessa alquimia os técnicos do Tesouro derivaram para 12 combinações possíveis que possibilitam uma variação dos gastos primários do governo federal entre zero e 2,5% ao ano.

Lula já afirmou que vai acabar com a atual regra do teto de gastos. Assessores do comitê econômico do petista têm sinalizado a hipótese de retirar investimentos do cálculo para o limite das despesas. De toda a forma, as informações que saem da campanha do PT ainda são pouco conclusivas. Talvez fruto da biodiversidade de economistas de diferentes correntes de pensamento que se aglutinaram em torno da sua campanha, há vozes que defendem uma regra baseada em uma trava para os gastos; outros entendem que o melhor critério é o saldo positivo das contas públicas. Pérsio Arida, por exemplo, um importante colaborador do plano de governo do PT, defende um programa de gastos de R$ 100 bilhões fora do teto até que seja definida a nova regra fiscal. Economistas do PT discutem ainda alguma regra contracíclica para o teto. Ou seja: o governo aumentaria o teto e consequentemente o limite de gastos quando a economia estivesse retraindo, como forma de compensar o menor crescimento. Em contrapartida, o oposto também ocorreria, ou seja, a redução do teto em caso de uma expansão do PIB que permitisse um volume menor de gastos públicos.

Seja como for, seja quem for, o cenário é dramático. Com a manutenção de desonerações concedidas neste ano, notadamente IPI e PIS/Cofins sobre combustíveis, o gasto tributário federal, ou seja, o custo das renúncias, cresceu de 0,5% do PIB para 4,3% do PIB em 2023 – acima do índice de 2% do PIB estabelecido na Emenda Constitucional 109/2021, originada da PEC Emergencial. As estimativas apontam que a relação dívida/PIB deverá crescer quatro pontos percentuais entre dezembro deste ano e dezembro de 2023. Nesse contexto, não há margem de manobra. Seja quem for o presidente, seja qual for o novo arcabouço fiscal, 2023 terá de ser o ano do perdão.

Bolsonaro e Lula miram na redução do câmbio

17/10/2022Um refresco cambial é o que os arautos da área econômica de ambos os candidatos à Presidência pretendem usufruir no início do seu governo. Todos preconizam uma inflexão no valor da moeda. Um dólar cotado na faixa de R$ 4,00 seria a meta. Mas ninguém pensa em mexer no tripé macroeconômico. Nem apreciar o real artificialmente, vendendo um pouquinho das reservas cambiais, usando de operações de swap, ou coisas assim. Não é disso que se trata. O governante que vier vai vender Brasil. Na equipe econômica de Lula há o entendimento de que o anúncio de medidas ambientais fortes – inclusive, com projetos de investimentos “limpos” na Amazônia – e um pacote vultoso de empreendimentos voltados à área de energia renovável, tendo a Petrobras e o BNDES como parceiros, trarão um caminhão de dinheiro.

Ainda mais se o petista for o garoto propaganda das medidas no exterior. Lula vende bem. A lógica virtuosa é a mesma de sempre: dólar entrando, real valorizando e inflação caindo. Bolsonaro já iniciou o mesmo movimento. Paulo Guedes aproveitou a reunião do FMI, em Nova York, para vender o Brasil. Apresentou, em diversos encontros com os bancos, a “espetacular” agenda de resultados macroeconômicos do governo: PIB subindo, desemprego e inflação caindo, superavit primário e dívida bruta sob controle.

Se o câmbio cair, melhoram todas as variáveis. Guedes quer que o governo faça marketing no exterior, que trate com ufanismo nossos triunfos: energia renovável e commodities agrícolas, principalmente – o ministro já pisou e repisou que o Brasil é o garantidor da segurança alimentar do mundo. Mas o tiro de maior calibre que Paulo Guedes pretende dar é a privatização da Petrobras. A equipe econômica considera que a operação amassaria o câmbio. O combo inclui também um número de concessões superior ao do “primeiro” governo Bolsonaro. Guedes sempre repete que tem muito dinheiro voando no mundo e que o Brasil, além de ter feito seu MBA em concessões na gestão do coronel Tarcísio Freitas no Ministério da Infraestrutura, reúne os ativos naturais que todos querem. Boas intenções, ideias animadoras, mas de complexa execução. Um real comportadamente apreciado todo mundo quer. A ver quem saca do coldre a tão difícil previsibilidade.

O melhor cabo eleitoral de Jair Bolsonaro

11/08/2022O comitê de campanha de Jair Bolsonaro está trabalhando com foco em Paulo Guedes. O ministro é considerado o melhor comunicador do governo. E tem “garrafas para vender” ou bons números para mostrar. E mesmo quando os resultados estão aquém do esperado, Guedes tem uma capacidade rara de entortá-los de forma a que eles saiam bem na foto.

Guedes consegue até driblar o tempo em suas falas. Exemplo: a condenação da conjunção adversativa. O ministro rebate o “mas” usado pelos adversários, dizendo que os críticos não querem ver o valor presente da política econômica. Eles procuram sempre o passado – marcados por eventos atípicos, feito a pandemia – ou o futuro, que não aconteceu e está sujeito as correções de rota feitas pelo governo.

O gendarme mais atuante de Bolsonaro aponta sua lança para a fotografia do momento. Neste ano, a inflação cairá, o crescimento da atividade produtiva será maior do que o projetado e a dívida pública em relação ao PIB será reduzida ainda mais. Os investimentos, por sua vez, subirão puxados basicamente pelo setor privado. O resultado fiscal primário também será melhor do que o previsto, o desemprego caiu e continuará caindo, os pobres foram atendidos com auxílios generosos, o preço dos combustíveis está em queda e a agricultura bateu recordes.

Em síntese: 2022 seria o ano da redenção. Para o ministro, o que interessa é o fotograma do presente e não a terra arrasada do porvir. Guedes vai pular de entidade patronal em entidade patronal, levando sua mensagem. A epopeia do ministro parece uma versão adaptada do case de sucesso da celebridade Anderson Franco, vendedor de picolés em Itapetininga, Minas Gerais. Franco construiu uma mansão de 6.600 metros quadrados de puro luxo. Guedes é um vendedor de picolés. Sua mansão é a reeleição do presidente.

Mágica contábil

20/07/2022Vai ser agitada a reunião hoje do Conselho Deliberativo do Fundo de Amparo ao Trabalhador. A representação dos trabalhadores questionará o governo sobre os parâmetros utilizados para montar o orçamento do Codefat de 2023. A previsão de uma receita de R$ 85 bilhões é praticamente o dobro do montante desse ano (R$ 47 bilhões). A mágica é como chegar a esse número com uma previsão de PIB modesto para o próximo ano.

Para Paulo Guedes bastava dizer a verdade

31/05/2022Paulo Guedes mentiu em Davos. Disse que pela “primeira vez, em 15 anos, o governo zerou o déficit em todos os níveis da federação”. E mais: “Fizemos em 15 meses o que eles fizeram em 15 anos”, referindo-se ao tempo necessário para zerar o déficit. Uma lorota tola e eleitoreira solta feito uma lagartixa no Fórum Econômico. Não foi a primeira vez em 15 anos. E “os outros” fizeram, inclusive, um dever de casa melhor. A verdade é que o governo Lula conseguiu um resultado fiscal superior ao saldo do primário inflado pelo discurso de Guedes.

O ministro não precisava disso. As contas públicas apresentaram um excelente resultado em 2021, com um superavit primário de 2,37% do PIB, o primeiro desde 2013 e o melhor saldo desde 2008. São números do próprio boletim do Ministério da Economia sobre o Resultado Fiscal Estrutural, que confirmam o excesso verbal, digamos assim, de Guedes. Vale registrar que ficaram fora do cálculo das contas públicas o “pepinódromo” dos precatórios e as despesas não recorrentes com a pandemia. Mas tudo bem. Há mérito na performance do ministro.

Entretanto, segundo a Secretaria de Política Econômica (SPE), o resultado fiscal estrutural mais robusto foi observado entre 2003 e 2008, intervalo do governo Lula, atingindo, na média, um patamar de quase 4% do PIB. Obra e graça de Antônio Palocci, não custa rememorar. Com Dilma Rousseff, o resultado do primário ingressou no campo negativo. É difícil entender por que Paulo Guedes insiste em interpretar o Barão de Münchausen.

Não existe motivo para logro. O resultado de janeiro, por exemplo, foi espetacular, com o maior superavit primário (R$ 76,5 bilhões) desde o início da série histórica, em 1997. Guedes não é menos capacitado intelectualmente do que os ministros da Economia do PT. E sua gestão das contas públicas merece louvor. Mas é preciso acabar com a farsa de que o desempenho fiscal no governo Lula foi ruim. Por enquanto, é o melhor em 15 anos.

Apostas

30/05/2022Seguem as apostas mais conservadoras de Paulo Guedes: IPCA, 7% a 7,5%; PIB, 2,7%; Selic, 13,25%; dívida/PIB, 79%; desemprego, 9,5%. As mais otimistas ficam entre Urano e Saturno.

A conta da infraestrutura não fecha

25/05/2022Ao contrário do que diz o governo, está, sim, faltando Estado na infraestrutura. O capital privado não tem sido suficiente para alavancar os investimentos no setor na proporção necessária. É o que aponta o economista Claudio Frischtak, em recente estudo. O aporte público precisa subir de 0,6% a pouco mais de 1% do PIB para que o total de investimentos em infraestrutura chegue a 3,6% do PIB. De acordo com Frischtak, esse seria o mínimo necessário para desencadear um processo de modernização ao longo das próximas duas décadas – na hipótese de um potencial de crescimento não inflacionário, na média, de 1% ao ano.

Insegurança alimentar que apedreja é a mesma que afaga

18/05/2022A crise de insegurança alimentar, provocada pela guerra entre Rússia e Ucrânia, o lockdown na China e a reposição de estoques em boa parte do mundo, invadiu o calendário de 2022. Ela afetará de forma negativa os indicadores macroeconômicos do país: o IPCA pode chegar a 9,5%; a Selic, a 14,5%; e o dólar, a R$ 5,40. As estimativas foram calculadas, ontem, a partir do modelo econométrico de uma startup financeira paulista, conduzida só por matemáticos. A exceção seria o PIB, que deverá crescer ao surpreendente patamar de 2,5%. Trata-se do cenário básico obtido pelo modelo.

As projeções levam em consideração a seguinte combinação: aumento da atividade produtiva até meados do terceiro trimestre; preços das commodities subindo a níveis recordes; arrecadação crescente; condições piores de recomposição das cadeias produtivas; e superávit da balança comercial em patamar superior. O percentual do PIB, que parece demasiadamente embicado para cima, já vem sendo afagado pelo mercado. Segundo o Ministério da Economia, a projeção supera os 2%. Tudo bem, projeção chapa branca não conta. Mas o boletim Focus, até ser paralisado devido à greve de funcionários do BC, já vinha corrigindo o PIB para o alto há cinco semanas.

A Goldman Sachs revisou sua previsão de 0,6% para 1,5%. A XP dobrou a aposta de 0,6% para 1,1%. O PIB pode muito bem disparar devido ao já citado efeito do preço das commodities, mas também em função da boa performance do setor de serviços, que vinha sendo reprimido pela pandemia. E o desaquecimento da atividade decorrente dos juros elevados? As medidas ex-pansionistas de gastos sociais e a adoção de renúncias fiscais, praticadas por Paulo Guedes, vêm esterilizando a política monetária do BC. O relaxamento do ajuste fiscal de Guedes posterga a inércia natural de nove meses para que os juros comecem a impactar de forma depressiva a atividade produtiva. Assim, a inflação cai menos do que se esperava. A boa notícia é que o desemprego, atualmente na faixa de 11%, recua para 9,5% a 10% neste cenário. Jair Bolsonaro agradece essa parte final.

A política monetária de dois gumes do BC

5/04/2022O presidente do BC, Roberto Campos Neto, pode bater com o pé no chão, gesticular, esbravejar, desmentir, mas a verdade é que a política monetária está voltada mais para o câmbio do que para a inflação. O que, na atual circunstância, não chega a ser um crime de lesa macroeconomia, e, sim, uma reedição do enigma galináceo de quem nasceu antes: o ovo ou a galinha. O BC diz que só mira a inflação e não o câmbio, que desabou para R$ 4,60.

Dois motivos teriam impactado o dólar: os preços das commodities e a astronômica taxa de juros real, que namora os 7% – a expectativa de instituições financeiras, como o Barclays, é de que a Selic alcance 13,75% em junho. O BC não tem influência sobre os preços das commodities. Mas manda e desmanda nos juros. A priori o que se diz é que os juros elevados são para baixar a carestia. Pode ser. Mas é curioso o remédio de juros altos quando a economia rasteja, há uma quebra das cadeias de produção e não se identifica pressão de demanda.

Só se o BC considerar que os auxílios dados por Jair Bolsonaro provocarão algum frenesi sobre o consumo, principalmente nos bens de primeira necessidade. Parece difícil. Há quem diga que o BC faz uma política de dois gumes. Combate a inflação através do câmbio, o que ajudaria também a reduzir a transmissão das cotações das commodities para os preços internos. De quebra, a autoridade monetária afastaria o risco de histerese provocado por uma insegurança crescente em relação às contas públicas. Lembrando que histerese é quando juros altos deixam de ter efeito na inflação.

Mas não deixam de ter no câmbio, pois o fluxo de moeda segue como uma manada para os países que oferecem taxas mais altas. Os únicos juros no planeta mais altos do que no Brasil são as taxas praticadas na Rússia. Mas aí não conta, pois o país está em guerra e sofrendo sanções de toda a ordem, inclusive o congelamento das suas reservas em bancos estrangeiros. Com o real fortalecido, as importações tendem a aumentar, e os preços a cair.

Tudo muito bom, tudo muito bem. No entanto, a cadeia de transmissão dos juros, câmbio e inflação, mesmo dando certo, também deixa mortos no caminho: a atividade produtiva e o emprego. Sob esse aspecto vamos mal, com projeções de um PIB inferior a 1% e um desemprego de 12%. A festa é só para o baronato das commodities, com rentabilidade superior a até 300%. Talvez fosse a hora de instituir um imposto sobre o setor, como fazem vários países do mundo, transferindo dinheiro para o combate à pobreza, investimentos em obras públicas e o próprio ajuste fiscal.

Variante PIB

13/01/2022Há muito medo no governo de que as projeções para o PIB deste ano, que oscilam entre uma alta de 1% e uma queda de 0,5%, venham a se transformar em uma recessão incontestável, com um resultado negativo entre 1% e 1,5%. Essas previsões deverão aparecer no Boletim Focus ainda no primeiro bimestre. O principal fator de contaminação do PIB é a Ômicron.

Sem ajuda da inflação, a federação vai quebrar

24/11/2021A federação brasileira virou sócia da inflação. A curto prazo, o aumento dos índices de preços surge como o único fator capaz de atenuar, mesmo assim em parte, o baque fiscal que se anuncia para os estados em 2022, decorrente, sobretudo, de decisões do STF. A título de exercício: segundo cálculo de um secretário de Fazenda, uma inflação de 12% no ano que vem geraria uma receita adicional de até R$ 12 bilhões com ICMS para todos os entes federativos – a participação maior ou menor nesse bolo estaria vinculada à estrutura de impostos de cada unidade.

E, ainda assim, seria como tentar estancar uma hemorragia com um band-aid. Por hemorragia entenda-se as duras perdas fiscais sofridas em sequência. A proibição do Supremo ao ICMS diferenciado para os setores de energia e de telecomunicações vai custar aos estados uma queda de receita próxima dos R$ 27 bilhões. Proporcionalmente, os mais atingidos serão Goiás, Paraíba, Paraná e Rio Grande do Sul, todos com um decréscimo de arrecadação superior a 9%.

Em termos absolutos, São Paulo, Rio Grande do Sul, Minas Gerais e Paraná vão amargar uma perda na casa dos R$ 3 bilhões, cada um. Não é só. Ressalte-se que outra recente decisão do STF já vai subtrair mais uma importante parcela de arrecadação tributária dos estados. O plenário da Suprema Corte declarou inconstitucional a cobrança do diferencial de alíquota do ICMS. Esse veredito custará aproximadamente R$ 14 bilhões em receita às unidades federativas a partir do próximo ano.

Ou seja: somando-se apenas as duas referidas decisões do STF, os estados já começarão 2022 com menos R$ 40 bilhões em suas contas, aumentando a penúria fiscal da federação. Mesmo uma derrama adicional proveniente da alta de inflação seria um alívio parcial e temporário. O aumento dos preços só ajuda no primeiro ano. Como as despesas em educação e saúde são indexadas ao aumento da arrecadação no exercício anterior, os estados teriam de criar receitas permanentes para compensar, no ano seguinte, o crescimento dos gastos nas duas rubricas.

O cenário, no entanto, é desalentador. As projeções de crescimento do PIB para 2022, segundo o último Boletim Focus, já estão na casa de ínfimo 0,7%. Some-se a isso o fato de que o ICMS é um imposto decadente, que só faz perder margem: nos últimos 20 anos, a arrecadação total com o gravame caiu 14%. Resta aos estados se agarrarem a qualquer forma de tentar adiar o temporal. Um exemplo: segundo o RR apurou, nos últimos dois dias, governadores e secretários de Fazenda dispararam uma série de telefonemas cruzados traçando uma estratégia jurídica para ganhar tempo em relação à decisão do STF de proibir o ICMS diferenciado para os segmentos de energia e telecomunicações. Os governos estaduais devem entrar com embargos de declaração junto ao Supremo e com pedidos de modulação da “pena”. O objetivo seria, ao menos, empurrar a entrada em vigor da nova regra de 2022 para 2023. É o que se tem.

Para o Banco Central, a recessão faz parte do jogo

9/11/2021No Banco Central, há o consenso do colegiado de que os juros devem subir “significativamente”. Mas os modelos econométricos que rodam nas internas acusam a possibilidade das taxas chegarem a um patamar indutor de uma recessão no último trimestre de 2022. O recuo do PIB somente não coincidiria com o período agudo eleitoral porque são necessários três meses consecutivos de crescimento negativo para se configurar uma recessão técnica. Os modelos projetam a queda da atividade econômica para um trimestre seguido somente para depois das eleições. O cenário de recessão não é o mais provável. E como se sabe a econometria entrega mais hipóteses do que certezas. Por enquanto, a variável mais importante é saber até onde vai o “significativamente”. A ameaça severa do presidente do BC, Roberto Campos Neto, de colocar os juros na lua ecoa nas palavras de Paulo Guedes: “O que interessa é a inflação e não o PIB”.

Vai ser muito difícil o Copom resistir

24/08/2021O governo está sendo vítima de um ataque especulativo. O mercado tem pressionado de todas as formas para elevar a taxa de juros a níveis não previstos pelo Copom ou pelo próprio boletim Focus. As previsões de que a Selic terá um aumento de 0,75 ponto percentual ou de um ponto percentual na próxima reunião do Comitê, em 21 e 22 de setembro, estão sofrendo uma verdadeira avalanche de avaliações negativas da conjuntura, que indicam o objetivo de uma correção da taxa básica em 1,25 ou 1,5 ponto percentual. Os números da economia pioraram, mas nem tanto assim.

O déficit fiscal no próximo ano será bem menor e ficará em pouco menos da metade da meta original. A arrecadação vai continuar subindo ou, pelo menos, se manterá em níveis altos. Apesar das variantes do coronavírus e dos temores de uma nova onda de contágios, a pandemia vai arrefecer até o fim de 2021 ou no mínimo o início de 2022. Os ventos lá de fora podem não ser os melhores, mas a economia mundial continua crescendo. A sinalização do BC é de que ele recolocará o IPCA na meta em 2022. As instituições financeiras não acreditam na autoridade monetária, cuja gestão era considerada próxima do estado da arte. E enxergam o IPCA fora da meta neste e no próximo ano.

O PIB vai cair um pouco em relação ao previsto. Mas, no máximo, encolhe para 2% em 2022, um número que já era tolerado pelas casas bancárias antes do pequeno apocalipse. Quanto às reformas, as dificuldades já eram previstas. E não existe nada tão horroroso quanto o auge da pandemia. O que pode se argumentar é que os precatórios de Paulo Guedes, as diatribes de Jair Bolsonaro e a percepção de crescimento eleitoral de Lula estão excitando o mercado. Tudo bem. Mas, esses fatos não sustentam um cenário desastroso para os fundamentos econômicos. Barbeiragem foi lá atrás, quando o BC reduziu as metas de inflação, dificultando seu alcance em um previsível ambiente conturbado. Agora, o neoliberalismo engaiolado pelo mercado vai sofrer com a histeria por juros lá nas alturas. Até a próxima reunião do Copom, os vocalizadores das instituições financeiras falarão sem parar sobre a falta de fôlego fiscal, inflação fora de controle e a “política monetária dovish” do Banco Central. Na prática, é bem menos do que dizem.