Você buscou por: Lojas Americanas

Negócios

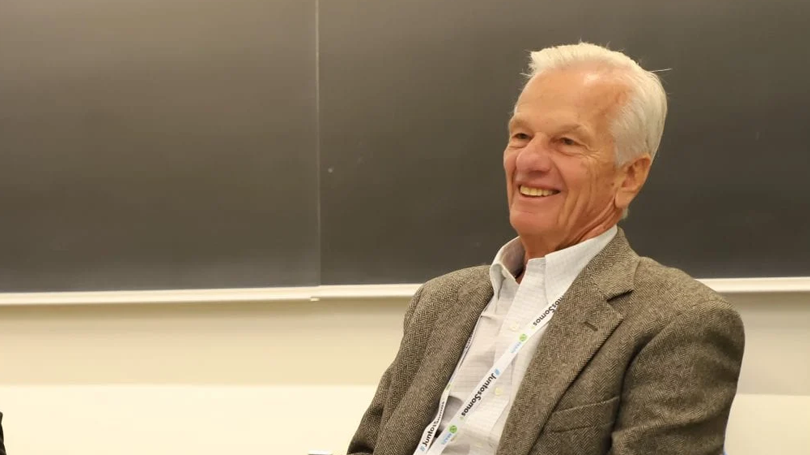

Seja na Americanas, seja na Kraft, as palavras de Lemann são escritas a lápis

10/04/2024Na semana passada, durante conferência no Harvard Science Center, Jorge Paulo Lemann fez uma rara e asséptica referência à Americanas: sem citar nominalmente a rede varejista, mencionou “uma crise em uma de nossas empresas”. Falou ainda que “temos de lidar com isso” para salvar a companhia e seus 30 mil empregados. Mas o que Lemann diz não se escreve, segundo a experiência pregressa do empresário. Há poucos indicativos de equacionamento da grave situação da Americanas, a começar por questões de ordem conjuntural. O varejo brasileiro enfrenta um período de provação, com recuperações judiciais, alto endividamento e uma devastação de pontos de venda sem precedentes. Desde 2023, gigantes do setor já fecharam cerca de 750 lojas. Ou seja: qualquer saída idealizada por Lemann e seus sócios, Beto Sicupira e Marcel Telles, que passe pela fusão ou venda da Americanas enfrentará uma conjunção adversa. Mas digamos que o mítico empresário consiga fazer mais uma de suas magias. Antes de qualquer M&A, ele teria de realizar uma brutal reestruturação da companhia, vendendo – ou fechando – um caminhão de lojas e cortando um percentual razoável do contingente de colaboradores. Só para efeito de comparação: as 750 lojas desativadas desde 2023 levaram de arrasto 35 mil postos de trabalho. Ou seja, uma Americanas inteira e mais uns quebrados, acima, portanto, da força de trabalho que Lemann promete “salvar”.

Além da hecatombe setorial, a própria condução da crise da Americanas alimenta dúvidas sobre o seu soerguimento. Por mais que Lemann faça discursos vãos de que vai “salvar” a empresa, até agora não há qualquer plano, simulação ou esboço que seja de solução para a rede varejista. Até o momento, por exemplo, a capitalização anunciada por Lemann ainda permanece no terreno das promessas. O empresário tem feito muitas. A Americanas se tornou um mico no mercado. Se Lemann quisesse realmente resolver o problema social de seus funcionários e evitar um “empregocídio” na rede varejista, bastaria ele recorrer a um pequeno pedaço da sua fortuna, estimada em US$ 16 bilhões.

Tudo bem que Jorge Paulo Lemann e seus sócios têm ativos de sobra para vender e capitalizar a Americanas. Isso não é problema. A questão é se o empresário está mesmo disposto a se desfazer de alguns de seus valiosos anéis e a forma como isso será feito. A queima de estoques até começou, mas de forma estranha. Ontem veio à tona a informação de que Lemann, Sicupira e Telles se desfizeram da sua participação na Kraft Heinz em dezembro do ano passado, movimento que só agora teve maior transparência. O RR já havia antecipado, com exclusividade, a intenção do trio de vender a multinacional (https://relatorioreservado.com.br/noticias/venda-da-kraft-heinz-entra-no-radar-de-lemann-e-seus-socios/). A saída se consumou da mesma forma que Lemann e seus sócios conduziram a Kraft Heinz nos últimos tempos, cheios de travessuras. Há três anos, mais precisamente em março de 2021, o empresário deixou uma pergunta no ar: por que Lemann decidiu sair abruptamente do Conselho da companhia? As respostas foram surgindo aos estilhaços, pouco a pouco. Apenas seis meses depois, a Kraft Heinz fechou um acordo com a SEC e pagou uma multa de US$ 62 milhões para encerrar uma investigação de fraude contábil – como se vê, o tal “risco sacado” da Americanas tem seus congêneres e equivalentes no ecossistema de empresas de Lemann, Sicupira e Telles. Agora, o ato final, com a saída dos três investidores do capital da companhia. O episódio da Americanas está longe do desfecho e, sabe-se lá, pode incluir outros atores e ativos que, no momento, ainda se encontram submersos.

Negócios

Operação do BTG com o Magazine Luiza mais encobre do que revela

30/01/2024Há algo no ar, além das operações financeiras de praxe, no aporte de capital do BTG no Magazine Luiza. Há indícios de que o banco de André Esteves está fazendo um primeiro movimento para assegurar, mais à frente, uma posição acionária relevante ou até mesmo realizar um take over da rede varejista. A percepção de que o BTG está preparando o terreno para um possível bote sobre a empresa é reforçada pela própria engenharia da negociação, no valor total de R$ 1,25 bilhão. De um lado, o banco se comprometeu a fazer um aporte de R$ 250 milhões, que poderá lhe dar até 1,8% da empresa; do outro, garantiu o funding de R$ 1 bilhão para a família Trajano honrar sua parte na capitalização da companhia. Ou seja: se a empresária Luiza Helena Trajano usar integralmente os recursos ofertados pela instituição financeira, na prática todo o dinheiro destinado ao aumento de capital do Magazine Luiza sairá do caixa do BTG.

Para todos os efeitos, o empréstimo tem como contrapartida uma troca de resultados de fluxos futuros. Pode ser. Mas o fato é que o banco sai da operação como um dos principais credores da rede varejista, o que o deixa em uma posição privilegiada para eventualmente uma conversão de debt em equity. Em um cenário mais conservador, não seria difícil o BTG se tornar ao menos o segundo maior acionista individual, atrás apenas de Luiza Helena Trajano, em razão do elevado free float da empresa. O equivalente a 43% do capital está disperso em bolsa.

Não há nada mais antigo no mercado do que a recomendação de que se deve comprar na baixa. É exatamente o caso do Magazine Luiza, assim como do varejo como um todo. Entre julho e setembro do ano passado, a companhia interrompeu uma incômoda sequência de seis trimestres no vermelho, atingindo um lucro de R$ 331,2 milhões. Ainda assim, em um horizonte mais longo, a performance é negativa. No acumulado do ano até setembro, a rede varejista carregava um prejuízo de R$ 269 milhões. Some-se a isso as perdas de R$ 498 milhões registradas em 2022.

Para piorar, o Magazine Luiza protagoniza um episódio rumoroso. No fim do ano passado, a companhia comunicou ter identificado “incorreções em lançamentos contábeis” referentes a 2022 e aos dois primeiros trimestres de 2023. A CVM abriu um processo administrativo para apurar a ressalva feita por auditoria externa no balanço do Magazine Luiza no terceiro trimestre do ano passado. Em um setor já duramente contaminado pela fraude da Americanas, qualquer sinal de “inconsistência” contábil já causa tremores. Não consta que o BTG tenha feito qualquer investigação dos balanços do Magazine Luiza anterior à já aberta pela própria empresa. Mas quem compra sabe o que está comprando.

O BTG não tem exatamente um bom track records no varejo. Sua principal incursão no setor, leia-se Leader Magazine, foi um tiro no pé. Em 2012, o banco de André Esteves fechou a compra de 40% da rede varejista do Rio de Janeiro. Poucos meses depois, aumentou sua participação para 70%. Em 2016, após torrar R$ 1,7 bilhão – incluindo a posterior aquisição de outra rede, a Salfer – o BTG se livrou da Leader pelo valor simbólico de R$ 1. Outra investida fracassada da instituição financeira no varejo foi a rede de drogarias BR Pharma. Verdade seja dita, nenhuma das duas empresas tinha o porte de uma Magazine Luiza. Suas mais de 1.300 lojas e, sobretudo, sua operação de e-commerce, que responde por mais de 70% da receita da companhia, formam uma respeitável operação de varejo, por mais que o setor ande aos trancos e barrancos. Talvez André Esteves esteja diante de uma oportunidade sem precedentes de, enfim, construir um negócio na área de retail à altura de sua bem-sucedida trajetória como banqueiro. Ou, talvez, esteja “encobrindo” algum player que, por uma ou outra circunstância, não pode e não deve aparecer agora. É tudo muito sinuoso.

Empresa

Allos quer “despejar” Americanas de seus shoppings

19/09/2023A Allos, leia-se a empresa criada com a fusão entre BR Malls e Aliansce, está no meio de intrincadas conversações com a Americanas. O objetivo é negociar um acordo para que a rede varejista entregue algumas lojas localizadas em shopping centers da companhia. Seria uma espécie de “despejo consensual”. Segundo o RR apurou, vários contratos de locação estão com os pagamentos atrasados.

No entanto, a Americanas está protegida pela recuperação judicial: mesmo com a inadimplência, a Allos não pode obrigar a empresa a devolver as lojas. A ideia seria acertar algum tipo de acordo envolvendo um waiver de parte das dívidas. A administradora de shoppings tem outros planos para esses imóveis, a começar pela sua locação a clientes que paguem em dia. Procuradas pelo RR, Americanas e Allos não quiseram se pronunciar.

Empresa

Via abre temporada de demissões e fechamento de lojas

3/08/2023A Via, dona das Casas Bahia e do Ponto Frio, atravessa uma temporada de demissões e fechamento de lojas em temporada de cortes. Segundo o RR apurou, a empresa tem feito demissões, notadamente nas áreas de marketing e comercial. Nos corredores da companhia circula à boca miúda a informação de que a rede varejista prepara um plano para o fechamento de lojas deficitárias. Consultada, a Via não se manifestou até o fechamento desta matéria. A exemplo de suas principais concorrentes, como Magazine Luiza e Americanas, a empresa tem acusado os efeitos da crise no varejo. No primeiro trimestre deste ano, teve um prejuízo de R$ 297 milhões, contra um lucro de R$ 18 milhões no mesmo período em 2022. A verdade é que as Americanas mereciam até uma punição extraordinária. A companhia criou quase uma crise sistêmica no varejo. Por enquanto, está sendo tratada quase a pão de ló vis-à-vis o mal que causou ao setor.

Empresa

Controladores da Amaro colocam rede varejista na vitrine

2/08/2023Os empresários Dominique Oliver, Ludovico Brioschi e Roberto Thiele, acionistas da Amaro, buscam um comprador para a varejista de moda online. O trio estaria disposto a se desfazer do controle acionário, mantendo uma participação simbólica no negócio. No ano passado, Oliver Brioschi e Thiele chegaram a conversar com fundos de investimento para a venda de até um terço do capital. De lá para cá, no entanto, o cenário se agravou. Com um passivo de aproximadamente R$ 240 milhões, a Amaro entrou em recuperação extrajudicial em abril. Com a crise de crédito no varejo, na esteira da fraude da Americanas, a empresa vem encontrando dificuldades para se financiar, o que estaria afetando, inclusive, a reposição de estoques. Não obstante todo esse cenário desfavorável, a Amaro é vista no setor como uma marca valiosa. De uma startup inicialmente restrita ao e-commerce, os três empresários construíram uma rede com 20 lojas físicas em cobiçados pontos de venda, notadamente em São Paulo

Empresa

Falabella é mais um gringo a caminho do varejo brasileiro

18/07/2023Circula no varejo a informação de que a chilena Falabella, uma das maiores redes de varejo da América Latina, retomou o projeto de se instalar no Brasil. O grupo deverá focar no setor de vestuário, inicialmente com uma operação restrita ao e-commerce. A ideia é montar uma plataforma de marketplace, com a venda de produtos próprios e de terceiros. Seria um teste para o passo seguinte: a abertura de lojas físicas. Em meio à crise do varejo brasileiro, no rastro do escândalo da Americanas, não deixa de ser um sinal de alento para o setor. Ontem, por exemplo, a sueca H&M, também do segmento de moda, anunciou planos de operar no Brasil a partir de 2025.

Empresa

Quem vai ficar com o Pão de Açúcar?

28/06/2023Grupos do setor de varejo se alvoraçaram todos hoje com a notícia de que o Casino vai vender o Grupo Pão de Açúcar. Diversos players foram citados como prováveis compradores. Um nome automaticamente aventado é o de Abílio Diniz, com sua Península Participações. Há contra-argumentos à volta de Diniz ao Pão de Açúcar: sua idade e a própria manifestação do empresário de que não pretende mais imprimir um ritmo de vida similar ao do passado e de que vai se dedicar a sua família, noves fora a sua posição acionária no Carrefour. Um cruzamento societário ou uma fusão envolvendo Pão de Açúcar e Carrefour parece mais do que improvável. Nesse cenário, seria o caso de acabar com o Cade. Em um momento anterior à fraude das Americanas, o nome de Jorge Paulo Lemann surgiria naturalmente, devido às sinergias. Seria criado um gigante do varejo. Absolutamente fora de questão.

Mas quem, então, vai ficar com o Pão de Açúcar?

Segundo as fontes do RR, três corredores estariam no grid de largada, todos eles de fora do setor supermercadista: Grupo Ultra, Itaúsa e J&F. Do trio, o que parece ter mais sinergia com o Pão de Açúcar é o Ultra, que mantém uma operação de lojas de conveniência casada à rede de postos Ipiranga. A GPA tem mais de 600 pontos de venda. É dentro desse universo que caberia a reconstituição de uma rede de postos. A Itaúsa, por sua vez, tem feito uma ampla diversificação de seus negócios: está na fabricação de sandálias (Alpargatas) e de painéis de madeira e louças e metais (Dexco), em concessões de infraestrutura (CCR), no saneamento (Aegea), em energia (Copa) e no transporte de gás natural (NTS). Já a J&F, que parece querer comprar o mundo, também tem demonstrado enorme apetite em ampliar seu raio de atuação. Os irmãos Joesley e Wesley Batista, notórios pelo controle da JBS, são donos também do Banco Original, de parte da Eldorado Celulose, da PicPay, de ativos na área de mineração, do Canal Rural, da Âmbar Energia e da Flora, de material de higiene e limpeza. E, neste momento, estudam fazer uma oferta para a compra da Braskem. Grupo Ultra, Itaúsa e J&F têm algo em comum: um nível de alavancagem confortável e caixa para suportar uma aquisição do porte do Pão de Açúcar. O Ultra tem uma relação dívida líquida/Ebitda de 1,7. O Itaúsa apresenta uma situação ainda mais folgada: um múltiplo de apenas 0,53. Dos três candidatos à compra do Pão do Açúcar, a J&F é quem carrega a maior proporção entre o passivo de curto prazo e o Ebitda (2,7). Mas ninguém tem dúvida sobre o poder de fogo do grupo em levantar crédito no mercado.

No meio do caminho, certamente vão surgir outros interessados. Por enquanto, o futuro do Pão de Açúcar é pura especulação.

Empresa

Acionistas da Renner só pensam em um nome: José Galló

22/06/2023Há um zunzunzum nos corredores da Renner de que fundos acionistas da companhia estariam tentando convencer José Galló a reassumir a presidência, ainda que em caráter temporário. A volta de Galló à cadeira de CEO, hoje ocupada por Fabio Faccio, teria como objetivo dar um choque de expectativa no mercado neste momento em que o varejo vive uma notória crise de crédito, no arrasto das fraudes da Americanas. Ou seja: Galló, com todo o seu justificável prestígio, seria uma espécie de avalista da Renner, junto notadamente a bancos e fornecedores. O executivo, que hoje comanda o Conselho de Administração da rede varejista, é uma reserva de competência e reputação da companhia.

Segundo informações filtradas da Renner, ainda que não formalmente, na prática é como se José Galló já estivesse assumindo aos poucos as funções de presidente. Nos últimos meses, o chairman passou a ter uma interlocução mais frequente com os diretores. Estaria, inclusive, participando diretamente de algumas decisões estratégicas nevrálgicas, como o fechamento de lojas do grupo – só da bandeira Camicado, 13 pontos de venda encerraram suas atividades desde janeiro. Na esteira das turbulências que afetam o varejo como um todo, a Renner não vive um momento dos mais alvissareiros. No primeiro trimestre do ano, reportou um lucro de R$ 46,8 milhões, 75% inferior ao resultado obtido em igual período em 2022. A companhia enfrenta ainda problemas em sua operação internacional, como o fechamento temporário de lojas na Argentina, conforme o RR já noticiou. Na visão dos acionistas, Galló é o comandante certo para a Renner atravessar essas tormentas. Em contato com o RR, a empresa afirmou “José Galló é o presidente do Conselho de Administração da Lojas Renner S.A. e, assim como os demais conselheiros, atua próximo do negócio, dentro do seu papel.” Perguntada especificamente sobre a eventual volta de Galló ao cargo de CEO, a companhia não se pronunciou.

Empresa

Americanas vai colocar suas lojas na vitrine

21/06/2023Corre no mercado que a Americanas tem conversado com o CSHG Renda Urbana FII, leia-se Credit Suisse Hedging Griffo (CSHG), entre outros grandes fundos de real estate. Em pauta, a venda de lojas. O CSHG é do ramo: em 2020, por exemplo, comprou em uma só tacada 66 pontos de venda das Casas Pernambucanas, por R$ 450 milhões. A proposta que ganha corpo na Americanas é montar “pacotes” agrupando imóveis em grandes capitais. A rede varejista tem aproximadamente 1.800 lojas próprias, algo como metade da sua rede. Consultados, Americanas e CSHG não se manifestaram.

Empresa

Pátria Investimentos entra na fila do caixa do Hortifruti

30/05/2023Há informações no mercado de que o Pátria Investimentos abriu conversações com a Americanas para a compra do Hortifruti Natural da Terra. A empresa de Jorge Paulo Lemann e cia. está pedindo cerca de R$ 2 bilhões pelo ativo, basicamente o que pagou para comprar a rede de supermercados há menos de dois anos. O Pátria tem enfileirado aquisições na área de varejo. A gestora já controla quatro cadeias supermercadistas – a Boa Supermercados, de Jundiaí (SP), Superpão, do Paraná, Germânia, em Santa Catarina, e a Avenida, no interior de São Paulo. No setor, há relatos também do interesse do Pátria na CSD (Companhia Sulamericana de Distribuição), rede de lojas do Paraná, controlada pelas famílias Nogaroli e Cardoso e pela inglesa Actis. Consultados, Pátria e Americanas não quiseram se manifestar.

Com 80 lojas, o Hortifruti tem um faturamento anual da ordem de R$ 1,6 bilhão. A eventual venda para o Pátria Investimentos engrossaria a lista dos controladores pesos-pesados da companhia. Antes de pertencer a Jorge Paulo Lemann, Beto Sicupira e Marcel Telles, a rede varejista foi da gestora suíça Partners Group. E, uma etapa antes, foi controlada pela dobradinha Paulo Guedes e Julio Bozano.

Empresa

Império coloca um pedaço do seu capital na vitrine

24/05/2023O empresário Richard Saunders cogita vender um pedaço do capital da Império, rede varejista sediada em Pernambuco. Há conversas preliminares com fundos de investimento. Trata-se de um Plano B diante do frustrado projeto de IPO da companhia. A oferta de ações em bolsa estava prevista para 2020, mas a pandemia abalroou as pretensões de Saunders. A ideia era retomar a operação neste ano, No entanto, o empresário deparou-se com a tempestade perfeita: as condições adversas do mercado potencializadas, no caso específico, pela crise do varejo, na esteira das fraudes contábeis da Americanas.

A chegada de um novo sócio daria fôlego para a Império avançar no seu projeto de expansão. Os planos, ao que parece, travaram. A meta era chegar a 50 lojas no fim de 2022. Por ora, o grupo estacionou nas 39, com faturamento total na casa dos R$ 700 milhões. Richard Saunders conhece bem os dois lados da moeda no varejo. Esteve à frente de um negócio bem-sucedido, como fundador da rede Eletroshopping. Ao vender a empresa, acabou embarcando em uma canoa furada, ao se tornar sócio da Máquina de Vendas/Ricardo Eletro.

Empresa

Bancos podem assumir participação no capital da Marisa

22/05/2023A família Goldfarb, controladora da Lojas Marisa, abriu conversações com os bancos credores sobre a possível conversão de dívidas em participação no capital da rede varejista. Com um passivo de R$ 600 milhões, a proposta surge como uma tentativa da companhia de evitar o que hoje é praticamente inevitável: uma recuperação judicial. A transformação de debt em equity seria uma maneira de contornar a posição pouco maleável dos bancos em relação à renegociação dos valores e dos prazos de pagamento das dívidas. Entre os maiores credores da Marisa estão o Banco Fibra, da família Steinbruch, e o Safra. Este último, segundo uma fonte envolvida nas negociações, é quem tem se mostrado mais inflexível nas conversações com os acionistas da Marisa e seus advisers, como a BR Partners e a Galeazzi Associados. Pudera! O Safra figura também entre os maiores credores da Americanas, correndo o risco de levar um calote de R$ 2,5 bilhões – o banco, ressalte-se, já provisionou metade desse valor no seu balanço.

Negócios

Magazine Luiza surge como candidata à compra de ativo da Americanas

18/05/2023O Grupo Uni.co, colocado à venda pela Americanas, foi oferecido ao Magazine Luiza. A conversa é conduzido pelo Citibank, que está com o mandato para a venda da companhia. Nos últimos três anos, a empresa de Luiza Helena Trajano manteve uma política voraz de M&As, com mais de 20 aquisições. A ver se o apetite segue o mesmo, com a retração do consumo e a crise de desconfiança no varejo, deflagrada pela fraude contábil da própria Americanas. Ressalte-se que, nesta semana, o Magazine Luiza reportou ao mercado resultados frustrantes. Entre janeiro e março, a empresa teve perdas de R$ 309 milhões, o que significou o quinto trimestre consecutivo no vermelho. O Ebitda, de R$ 448 milhões, ficou 12% abaixo das projeções. O mercado respondeu rapidamente aos números: em um único pregão, o papel caiu 18%. O que não chega a ser uma novidade na trajetória recente da companhia: desde o pico histórico da ação – R$ 24,20 em novembro de 2020 -, o valor de mercado do Magazine Luiza caiu 85%. Entre tantos indicadores decepcionantes, há, ao menos, um importante contraponto: as vendas das lojas físicas da rede subiram 6,7% em relação ao primeiro trimestre de 2022, acima do crescimento da receita geral do grupo (3,5%). Esse bom desempenho no varejo presencial pode ser um estimulante para a aquisição do Grupo Uni.co.

O Grupo Uni.co reúne as lojas Imaginarium, Puket e Lovebrands. São aproximadamente 420 lojas, todas no sistema de franquia. O que se diz no mercado é que a Americanas já se dará por satisfeita em empatar o valor pago na compra do Grupo Uni.co em 2021 -cerca de R$ 350 milhões, entre a aquisições de ações e assunção de dívida. No entanto, por todas as circunstâncias já sabidas, a posição da companhia de Jorge Paulo Lehman, Marcel Telles e Beto Sicupira à mesa de negociações é extremamente frágil.

Empresa

Americanas aumenta o número de lojas no “corredor da morte”

11/05/2023O RR apurou que a direção da Americanas discute o fechamento de aproximadamente 120 lojas até o fim do ano. São 50 unidades a mais do que o número inicialmente estimado pela rede varejista para minimamente equilibrar os custos operacionais. A guilhotina é geral: incluiria pontos de venda de rua, em shoppings e estabelecimentos no conceito Express, de menor porte. O número equivale a cerca de 6% do total de lojas da bandeira Americanas. Desde o estouro da fraude contábil, em janeiro, a empresa já desativou 17 unidades. Procurada, a Americanas não quis se manifestar.

Empresa

Centauro estuda emissão para alongar passivo

14/04/2023Corre no mercado a informação de que o Grupo SBF, dono da rede de lojas Centauro, vem sondando bancos e fundos de investimento para uma possível emissão de dívida. A operação não seria para já, mas para o segundo semestre. Ou seja: a empresa daria tempo ao tempo à espera de uma descontaminação do efeito Americanas. A fraude contábil da empresa infectou fortemente o risco de crédito das companhias de varejo. O SBF elegeu como prioridade o alongamento do perfil da dívida. Tem, inclusive, mantido negociações nesse sentido com alguns bancos credores. Os números de 2022 acenderam um sinal de alerta. O nível de alavancaram do grupo ainda parece ser relativamente baixo – a relação dívida líquida/Ebitda está em 1,1 vez. No entanto, há pouco mais de um ano, o múltiplo era de apenas 0,6. E o pior: entre 2021 e 2022, o passivo de curto prazo praticamente dobrou: subiu 94%. Consultada, a Centauro não se manifestou.

Empresa

Americanas e Vibra a caminho dos tribunais

6/04/2023O desenlace forçado entre a Americanas e a Vibra Energia pode parar na Justiça. O RR apurou que a área jurídica da rede varejista estuda acionar a ex-parceira exigindo o pagamento de uma indenização pelo rompimento da joint venture mantida entre as duas empresas no negócio de lojas de conveniência. A Americanas alega ter direito ao ressarcimento pela decisão unilateral da Vibra de encerrar a associação. De acordo com a mesma fonte, até agora as gestões feitas junto à empresa de energia deram em nada. A antiga BR Distribuidora não reconhece qualquer dívida. Nos bastidores, o clima entre as duas ex-parceiras é tenso. De acordo com a mesma fonte, executivos da Vibra dizem, em conversas reservadas, que a Americanas estaria agindo de má fé, com o objetivo de acenar aos seus credores e acionistas com uma suposta receita adicional. Procuradas pelo RR, as duas empresas não quiseram se manifestar.

Empresa

Raízen e Femsa avançam no mercado de conveniência

20/03/2023Segundo o RR apurou, a Raízen e a mexicana Femsa – sócias na joint venture Grupo Nós – planejam abrir mais de 200 lojas de conveniência da bandeira Shell Select ao longo deste ano. De acordo com a mesma fonte, a meta é chegar a dois mil pontos de venda em três anos – hoje são aproximadamente 1,2 mil unidades espalhadas pelos postos de combustíveis da Raízen. Ressalte-se que a principal concorrente da Shell Select, a BR Mania, vive um momento de incertezas. Na esteira da fraude contábil da Americanas, a Vibra Energia rompeu a joint venture que mantinha com a rede varejista para a gestão do seu negócio de conveniência. A antiga BR Distribuidora está no mercado em busca de um novo sócio para a operação – conforme o RR antecipou.

Economia

Recessão econômica bate à porta do governo Lula

28/02/2023Persistência dos juros altos; resiliência da inflação; dúvidas em relação ao compromisso fiscal do governo; queda na geração de emprego; prolongamento da guerra entre Rússia e Ucrânia; volatilidade – com viés de baixa – no preço das commodities; retração do investimento e forte desaceleração do mercado de crédito devido à inadimplência do consumidor em geral; e o impacto da fraude ocorrida nas Lojas Americanas. Estas são somente algumas das dificuldades que podem levar o país a uma estagflação ou mesmo a uma recessão em 2023. O RR conversou com dois analistas do mercado que apresentaram, em off the records, projeções para o crescimento da economia neste ano diferentes daquelas vocalizadas por ambos na mídia e enviadas, segundo eles, ao Boletim Focus. Não seria de se estranhar se essas contradições fossem práticas comuns no mercado.

O Focus vem aumentando recorrentemente as previsões para o PIB de 2023, sem que se encontre motivações maiores para o crescimento do Produto Interno – a última projeção, feita ontem, é de um PIB de 0,84% contra 0,80% na semana passada. Aliás, pelo contrário: as respostas da economia global e os índices de confiança de consumidores e empresas já sinalizam na direção inversa. Há ainda a probabilidade de que o efeito contracionista dos juros não se tenha dado de forma mais intensa, na medida em que existe a dúvida sobre o prazo da sua “inercia natural”. Pode aparecer pela frente uma fatura mais alta para a atividade produtiva pagar a conta. Para somar no pacote de problemas, agregue-se o consenso de que a performance do comércio, principal empregador do país, será bem mais baixa em relação ao ano anterior.

Os cenários para os principais indicadores macroeconômicos, mantidos nas internas dos departamentos de research das instituições financeiras, conduzem a uma direção contrária ao que aponta o Boletim do BC. A “mediana” das estimativas mais conservadoras dos analistas ouvidos pelo RR, com 30% de probabilidade de ocorrência, é de um PIB de 0% com viés de baixa. Uma recessão, portanto, estaria batendo na porta do país no primeiro ano do governo Lula, sem que medidas mais firmes para correção dos desajustes da economia sequer tenham sido cogitadas. A reforma tributária é uma exceção, mas não se sabe se ela terá impacto de aumento arrecadatório, portanto restritivo para a atividade produtiva, ou será neutra, ou ainda expansionista.

A FGV, por exemplo, analisa o cenário econômico sem dourar a pílula. O último Boletim Macro da instituição prevê um crescimento marginal do PIB de 0,2% neste ano, beirando, portanto, a estagflação. A colunista Claudia Safatle, do Valor Econômico, chama a atenção para a dificuldade que o BC pode ter para reduzir a taxa de juros neste ano, a confusa discussão sobre a independência da autoridade monetária e o “risco André Lara Resende” – desdém em relação à dívida bruta/PIB e ao resultado primário -, todos fatores que dificultam visualizar um cenário mais favorável para o PIB neste ano. É difícil também antecipar como serão conduzidas as medidas de política econômica cercadas de assimetrias por todos os lados. Um exemplo: a redução dos juros. O Focus, que vê sempre um cenário mais amigável, projeta uma Selic de 12,75%, em dezembro de 2023 – difícil que dê algo abaixo dos atuais 13,75%, dizem os analistas ouvidos pelo RR. Mas digamos que, devido a pressões políticas e à própria asfixia provocada pelos juros nas alturas, o BC empurre a taxa para 12% ou mesmo 11%, no final do ano. É possível que nem Lula acredite nessa Selic tão baixa, em dezembro.

E se o BC desse esse cavalo de pau na taxa básica, reduzindo-a para percentuais mais baixos do que os citados acima, como é que ficaria o câmbio, uma das variáveis mais importantes para a formação da maioria os preços? A redução dos juros, com os quais o BC teria viciado o mercado, expulsaria o carry trade? É esse ingresso do capital externo “moteleiro”, conforme a alcunha do ex-ministro Delfim Netto, que hoje estaria segurando o dólar para que ele não escale os R$ 5,50 ou mesmo R$ 6 (hoje a cotação do dia foi de R$ 5,20). O câmbio, devido a sua correia de transmissão sobre os preços, puxaria a inflação para cima. Aliás, somente o efeito da reoneração dos preços dos combustíveis, confirmada ontem pelo governo, injetará uma dose de pressão na carestia.

Pela ótica da atual diretoria do BC, que já incorreu em enormes idas e vindas, tais como baixar a Selic até dois pontos percentuais e depois realizar aumentos sucessos da taxa até os atuais 13,75%, os juros teriam de voltar a subir, mesmo que fosse um pouquinho. Isso se o “livro texto” fosse aquele seguido pela autoridade monetária até o momento. Essa gangorra dos juros não desce pela goela do setor produtivo, do governo e da área política em geral. Ela se soma às outras variáveis macroeconômicas em processo de erosão. O mais provável é um cenário pior do que aquele que se apresenta no Focus de ontem, para o PIB, os juros e a inflação.

Negócios

A comunicação da Americanas também está cheia de “inconsistências”

13/02/2023Depois da fraude, o engodo. O comunicado publicado hoje pela Americanas nos principais jornais do país, assinado pelo CEO interino, João Guerra, é uma peça com informações artificiais, cujo objetivo não dito é usar os funcionários da empresa como trampolim da comunicação junto aos demais públicos afrontados – credores, fornecedores e os próprios colaboradores da companhia. Dirigindo-se aos “amigos da Americanas” – ainda existe algum? -, a empresa não responde às questões centrais, fala o óbvio e vale-se de um simulacro da realidade para induzir os leitores a acreditarem que a companhia navega em águas mais tranquilas. Só que o dilúvio não passou. Só mesmo uma alta dose de cinismo para classificar o acréscimo de cem mil novos seguidores nas redes sociais como uma demonstração de “carinho” dos clientes. Ora, no ano passado, nos primeiros 30 dias após às graves denúncias de assédio a menores, o ex-vereador do Rio, Gabriel Monteiro, somou mais de 200 mil novos seguidores nas mídias digitais. Pela linha de raciocínio da Americanas, teria sido uma manifestação de “carinho” da população carioca ao então parlamentar?

A Americanas cita igualmente o número de 13 milhões de seguidores no Instagram como se isso fosse um atestado reputacional. Se é para se orgulhar de seus indicadores nas redes sociais, talvez a companhia pudesse ter dito que esses 13 milhões do Instagram equivalem a 86 vezes o total de seguidores da FTX, a exchange de criptomoedas protagonista de uma das maiores fraudes financeiras dos Estados Unidos. O que vale para um valeria para outro, colocadas as múltiplas ressalvas. Em tempo: não há nada que comprove que esse número de adesões nas redes sociais tenha se dado por geração espontânea e não por expedientes artificiais.

Na ponta do lápis, se é para extrair estatísticas da Internet, os números do noticiário dizem muito mais sobre a Americanas e o esfarelamento do seu capital reputacional. De acordo com ferramenta de monitoramento da mídia utilizada pelo RR, desde o dia 11 de janeiro, quando a companhia revelou publicamente suas “inconsistências contábeis”, os principais jornais e sites de notícia do país publicaram 20.808 matérias vinculando a Americanas à palavra “rombo”. O termo “fraude”, por sua vez, aparece 8.447 vezes. Hoje, são expressões indissociáveis da rede varejista e de seus acionistas Jorge Paulo Lemann, Beto Sicupira e Marcel Telles. Nas redes sociais, o sentimento acompanha o diapasão das mídias. De acordo com outra ferramenta, específica para perfis nas mídias digitais, o RR levantou que, nos últimos sete dias, 70,4% das citações à Americanas são negativas. Cerca de 23,7% das referências foram classificadas como neutras. Menções positivas? Apenas 5,9% do total.

Na peça, a Americanas menciona ter mantido a certificação RA 1000, uma espécie de “investment grade” conferido pela plataforma Reclame Aqui às empresas com melhores índices de atendimento ao consumidor. Trata-se de um terço da verdade. Apenas as lojas físicas da empresa, com 1.400 reclamações nos últimos 12 meses, ostentam o RA 1000. Por sua vez, a Americanas Marketplace e a loja online da Americanas, tratadas pelo Reclame Aqui como entes distintos, não possuem o certificado. Ambas somam, respectivamente, 44 mil e 17 mil reclamações nos últimos 12 meses, sendo que a última está com reputação em declínio no intervalo de 60 dias.

No comunicado, a Americanas diz ainda que “salários, benefícios e direitos são a prioridade da administração”. Estranho seria se dissesse o contrário. Sobre o que realmente aflige os funcionários, nenhuma palavra. Não há qualquer menção à preservação de postos de trabalho ou lojas. Assim como não existe qualquer informação nova aos credores.

Diante de um comunicado vazio e tão cheio de “inconsistências”, fica até a dúvida: os acionistas de referência da Americanas chegaram a tomar ciência do texto ou também vão dizer que não sabiam de nada?

Destaque

Justiça norte-americana é a maior ameaça a Lemann, Telles e Sicupira

10/02/2023Jorge Paulo Lemann, Marcel Telles e Beto Sicupira estão chorando migalhas para capitalizar as Lojas Americanas. Não querem colocar um “bilhãozinho” sequer da sua fortuna pessoal – o patrimônio somado do trio, segundo a Forbes, é de R$ 160 bilhões. Mas, se forem acionados na Justiça norte-americana, os mais festejados capitalistas do Brasil talvez tenham de pagar muito mais caro. Segundo juristas ouvidos pelo RR, um dos maiores fatores de risco é como a Corte dos Estados Unidos vai encarar a responsabilidade da Americanas e de seus principais sócios à luz da Absolute Priority Rule. Em linhas gerais, trata-se do regramento do direito norte-americano que estabelece a ordem de pagamento dos credores nos processos falimentares, segmentando cada classe da maior para a menor preferência no recebimento de valores. Em seu fato relevante, a própria Americanas admitiu que suas demonstrações financeiras divulgadas nos últimos anos partiram de premissas equivocadas. Mais do que isso: os erros contábeis colocam em xeque os resultados positivos apurados pela companhia. Ou seja: muito provavelmente, a rede varejista distribuiu dividendos e bônus em cima de lucros imaginários, para não dizer ganhos maquiados. Esses pagamentos pregressos podem ser interpretados pela Justiça norte-americana como uma violação à Absolute Priority Rule. Se as demonstrações financeiras retificadas da Americanas trouxerem uma reversão do resultado, isto é, lucro virar prejuízo, a companhia estará “confessando” à Justiça dos Estados Unidos que gastou ontem o dinheiro que deveria ser usado hoje para o pagamento de credores. Nessa hipótese, ficará configurado que acionistas e executivos “furaram” a fila de credores – no direito falimentar norte-americano, ambos são considerados “residual owners”, na prática aqueles que somente podem receber depois que todos os credores forem pagos.

No Brasil, o mea culpa da Americanas em relação aos erros das suas demonstrações financeiras não produz efeitos adversos na recuperação judicial. O mesmo não pode ser dito no caso dos Estados Unidos. O direito norte-americano prevê a figura do claw back, que se aplica tanto à falência quanto aos procedimentos de reestruturação judicial. Por esse mecanismo, os beneficiados indevidamente pela distribuição de dividendos e bônus podem ser obrigados a devolver os valores recebidos, para que os recursos sejam redistribuídos entre os credores, seguindo a ordem rígida imposta pela Absolute Priority Rule. E, em caso de irregularidades, quem mais teria se locupletado de dividendos gerados artificialmente se não o trio Lemann, Sicupira e Telles, maiores acionistas da companhia?

O claw back é um afiado bisturi que corta fundo empresas fora da lei e seus gestores. O mecanismo permite também que transações fraudulentas deliberadamente preparadas pelo devedor para dilapidar o patrimônio antes do pedido de reorganização sejam objeto de impugnação. Pode ser aplicado também para suspender operações financeiras ou societárias realizadas dentro de um período considerado “suspeito”. Nesse caso a Justiça costuma perseguir medidas realizadas por acionistas que poderiam configurar algum tipo de proteção já antevendo que uma bomba está prestes a explodir. Apenas a título ilustrativo: a Corte dos Estados Unidos pode, por exemplo, colocar foco sobre a reestruturação societária das Americanas em 2021, quando Lemann, Sicupira e Telles deixaram de exercer a figura de controladores para se tornar “apenas” acionistas de referência, reduzindo sua participação acionária de 53,3% para 29,2%.

Um exemplo do rigor com que a Justiça norte-americana costuma tratar violações à Absolute Priority Rule e determinar o claw back: no caso Madoff, uma das maiores fraudes financeiras da história, o Tribunal de Apelações dos Estados Unidos permitiu que algumas vítimas que investiram de boa-fé na pirâmide devolvessem parcela dos recursos recebidos. A medida foi adotada exatamente para assegurar que a divisão dos ganhos e prejuízos entre os credores fosse feita de maneira homogênea. Outro episódio que mostra a enrascada jurídica de Lemann e cia.: no recente caso de fraude da FTX, Sam Bankman-Fried, fundador da empresa, teve a sua prisão decretada pouco tempo depois do recebimento do pedido de falência, com base no Chapter 11, e da rápida proliferação de solicitações de claw back. Acusado de envolvimento nas fraudes que levaram ao colapso da exchange de criptomoedas, Bankman-Fried só deixou a cadeia, para acompanhar o processo em liberdade, após pagar uma fiança de US$ 250 milhões. A imagem de Fried escoltado por policiais e com uma tornozeleira eletrônica certamente não se coaduna ao que um dia Lemann, Sicupira e Telles convencionaram chamar de o “sonho grande”.

No arcabouço jurídico norte-americano sobram previsões legais que tornam a situação não só da Americanas como de Lemann, Telles e Sicupira bem mais delicada. Nos Estados Unidos existem as chamadas Punitive Damages, ou “danos punitivos”, também conhecidas como “danos exemplares”, que pode multiplicar dezenas de vezes o valor das indenizações devidas aos credores lesados. O espírito das Punitive Damages é exatamente fazer com que o ilícito saia muito mais caro para o fraudador do que os lucros auferidos com as irregularidades. Na legislação brasileira, não existe punição equivalente. “No direito norte-americano existe uma série de standards jurisprudenciais e doutrinários aplicáveis aos casos de securities litigation com enredo semelhante ao da Americanas. Portanto, é mais fácil antever a consequência de alguns atos do que no direito brasileiro”, afirma ao RR o advogado Matheus Sousa Ramalho, especializado em direito empresarial e litígios falimentares e presidente da Comissão de Assuntos Legislativos da OAB-RJ. Ramalho ressalta que no direito norte-americano “o tipo de prova separa o joio do trigo, isto é, distingue as hipóteses de erro grosseiro da cegueira deliberada, que imputa o conhecimento do ilícito ao beneficiário, e, principalmente, da fraude ou conduta equiparável. Essa mistura de normas substanciais e processuais facilita a aplicação do regime indenizatório a ser aplicado em cada caso, fazendo com que exista maior clareza no cálculo da dosimetria das penas e liquidação dos danos”.

Segundo Ramalho, “algumas particularidades do modelo processual praticado nos Estados Unidos facilita a reunião de elementos probatórios para a construção de teses jurídicas mais certeiras, por meio dos procedimentos de Discovery”. Por Discovery entenda-se uma série de mecanismos do direito norte-americano que permitirão à Justiça dissecar as entranhas contábeis da Americanas, desvendar o modus operandi ilícito e eventualmente comprovar a participação dos acionistas de referência. Por este instrumento, antes mesmo do início formal do processo, o juiz pode permitir que as partes façam uma varredura cruzada em busca das melhores provas para a construção do caso. É que os juristas chamam de “busca da verdade real”. “Poucos países dispõem de um instrumento similar e tão contundente para investigar o cometimento de um eventual ilícito. Os mecanismos assegurados pelo procedimento de Discovery poderiam trazer maior transparência sobre as informações contábeis da Americanas, o que possibilitaria a realização de perícia contábil-econômica com base em informações bastante próximas da realidade. Além disso, o Discovery possibilitaria quebra do sigilo de comunicações entre os investigados, assim como a acesso à amplo acervo documental para além da contabilidade,”, explica Matheus Ramalho.

É irônico constatar que foi a própria Americanas que trouxe a Justiça dos Estados Unidos para o caso ao evocar o Chapter 15, pedido já deferido pelo juiz Michael E. Wiles, do Tribunal de Falências do Distrito Sul de Nova York. Em busca de um movimento preventivo, os advogados da empresa teriam acionado os mecanismos de proteção previstos na referida seção do Bankruptcy Code com um objetivo principal: obter os efeitos advindos do Automatic Stay, ou seja, o poder de paralisar a realização de medidas expropriatórias contra a companhia. Trata-se de um hedge que vai além das fronteiras dos Estados Unidos: diversos países atribuem ao Automatic Stay reconhecido pelas Bankruptcy Courts norte-americanas eficácia global. No entanto, o movimento feito pelos advogados da Americanas traz um risco embutido, ao abrir brecha para que a própria Justiça dos Estados Unidos americana chame para si um protagonismo maior na investigação e responsabilização de Jorge Paulo Lemann, Beto Sicupira e Marcel Telles.

Negócios

Ricardo Eletro busca novo sócio

7/02/2023Enquanto todos os olhos do varejo se voltam para a Americanas, a Ricardo Eletro tenta voltar ao game. Segundo o RR apurou, o atual controlador e CEO da empresa, Pedro Bianchi, estaria sondando fundos de investimento em busca de um sócio para a rede varejista. A injeção de capital é fundamental para a retomada da operação e o projeto de reabertura de lojas físicas. A companhia promete abrir dois pontos de venda em Minas Gerais até o fim de fevereiro e outros 20 ao longo de 2023. Mesmo que o número de inaugurações previstas possa soar modesto, o plano é arrojado tratando-se de uma empresa que, ao longo de 2022, voltou das cinzas em três ocasiões – número de vezes em que conseguiu reverter sua falência na Justiça. Mesmo assim, a ladeira ainda é longa e íngreme. Com uma dívida reportada de R$ 4 bilhões, a Ricardo Eletro aguarda há mais de dois anos pela homologação do seu plano de recuperação judicial.

Negócios

Americanas começa a se desfazer de seus anéis

2/02/2023O plano da Americanas de vender ativos para fazer caixa começa a ganhar a forma. Segundo o RR apurou, a companhia pretende se desfazer do controle do Grupo Un.ico, que reúne cerca de 400 lojas das marcas Puket, Imaginarium, MinD e Lovebrands. Em abril de 2021, a Americanas pagou R$ 243 milhões por 70% do capital, com uma opção dos 30% restantes até 2024. Desde então, tornou-se uma peça de difícil encaixe no mosaico de operações da Americanas, notadamente no que diz respeito à integração de fornecedores e sinergia no mix de vendas. Somados aos recorrentes prejuízos, são fatores que automaticamente empurram o Grupo Un.ico para o balcão, sobretudo no momento em que a Americanas precisa fazer dinheiro a todo custo. Consultada, a empresa não se pronunciou.

Destaque

Lojistas do marketplace da Americanas buscam proteção na Justiça

31/01/2023Além dos bancos e dos fornecedores, empresas de e-commerce que atuam no marketplace da Americanas também buscam mecanismos de proteção contra um eventual calote de Jorge Paulo Lemann, Beto Sicupira e Marcel Telles. Segundo o RR apurou, diversos sellers, como são chamados os lojistas parceiros, estão se mobilizando para entrar na Justiça contra a rede varejista. Esse grupo incluiria de pequenos e médios varejistas a grandes fabricantes de eletroeletrônicos que mantém lojas próprias hospedadas no Americanas.com, como LG e Samsung – esta última um dos fornecedores que mais têm apertado o cerco contra a companhia. O objetivo dos sellers é obter alguma medida cautelar que garanta o pagamento antecipado referente às vendas realizadas por meio do Americanas.com. Não é só. De acordo com a mesma fonte, paralelamente lojistas parceiros têm reduzido ou mesmo cancelado a oferta de produtos no site da varejista. Ou seja: na prática, estão brecando novas vendas de mercadorias por meio da plataforma de e-commerce.

Entre os sellers, há um crescente temor de que a rede varejista dos “Lemann Brothers” não honre os pagamentos aos vendedores que coabitam a Americanas.com. Hoje, todas as vendas realizadas por meio da plataforma de e-commerce são faturadas pela própria Americanas, que retém as comissões previstas em contrato e posteriormente repassa o restante do valor aos parceiros. Em contato com o RR, a Americanas assegurou que “mantém o fluxo normal de repasse em seu marketplace e realizou normalmente na data de 16/01 o pagamento aos sellers. As operações seguem da mesma forma, tanto para pequenos parceiros, como para indústrias que usam a plataforma da companhia”. A questão é: até quando a rede varejista seguirá com o “fluxo normal”? Desde o estouro da fraude contábil, a Americanas passou a viver um dia de cada vez, e o que vale para hoje pode não existir amanhã. A preocupação dos lojistas é que, mesmo com o pedido de recuperação judicial, credores consigam penhorar recebíveis da Americanas, afetando os pagamentos da rede varejista aos parceiros do marketplace. À boca miúda, segundo a fonte do RR, os sellers temem também que a empresa comece a reter deliberadamente repasses pelas vendas feitas no Americanas.com para cobrir pagamentos a outros credores com maior poder de pressão, notadamente os próprios bancos e fornecedores. Pode até ser excesso de paranoia, mas como tirar a razão dos varejistas? A essa altura, a credibilidade de Lemann, Telles e Sicupira está no chão.

A grave crise da Americanas ameaça levar de arrasto um enorme ecossistema de parceiros no marketplace. Ao todo, a Americanas.com soma quase 150 mil sellers – em sua maioria, pequenos e médios varejistas com baixo fôlego financeiro. Para piorar, o escândalo contábil estourou justo em um momento que a relação entre a companhia e os parceiros lojistas já enfrentava alguns solavancos. Segundo o RR apurou, em 1º de janeiro deste ano – coincidentemente poucos dias antes da fraude da Americanas vir a público -, a rede varejista aumentou a taxa de comissão cobrada dos sellers. Em alguns segmentos, como o de higiene, a derrama passou de 12% para 17%. Naquele momento, acionistas e dirigentes da Americanas já sabiam que iriam precisar de receita nova para cobrir seu enorme rombo contábil.

Negócios

Vibra Energia quer um fundo para ocupar vazio deixado por Americanas

25/01/2023A Vibra Energia pretende buscar um novo sócio para a Vem Conveniência, braço que reúne a rede de lojas BR Mania. A ideia não é necessariamente manter o modelo de associação com um parceiro do varejo. Segundo o RR apurou, a empresa cogita vender parte do negócio para um fundo de investimento. Conforme o Relatório Reservado antecipou, a Vibra rompeu a joint venture com a Americanas por conta da fraude contábil da empresa.

Negócios

Lojas das Americanas tem uma prateleira de inconsistências?

16/01/2023O comitê independente que vai apurar as “inconsistências contábeis” das Americanas se debruçará de imediato no quesito abertura de lojas da rede. O foco são os últimos três anos. A auditoria se dará sobre os critérios técnicos que nortearam a expansão da rede física de lojas. Mas seja como for haja loja nova para triscar os R$ 20 bilhões.

Negócios

Irregularidade contábil da Americanas ricocheteia na Vibra Energia

13/01/2023O escândalo contábil da Americanas causou um rebuliço na área de compliance da Vibra Energia. O RR apurou que a empresa já cogita romper a joint venture com a rede varejista, que administra as mais de 1,2 mil lojas de conveniência instaladas nos postos BR.

Negócios

De Alex Haegler à Americanas, as várias peças no mosaico de Lemann

12/01/2023Há várias mitologias sobre a construção da “lenda viva” Jorge Paulo Lemann. O “superherói” das finanças”, envolvido no megaescândalo das Lojas Americanas, entre outras barbeiragens contábeis e financeiras, teria recebido um empurrão inicial do também operador financeiro e trader de armas, Alex Haegler, que faleceu no ano passado. O controverso empresário, de origem suíça tal como Lemann e também seu primo, tinha o pupilo como uma espécie de afilhado. Haegler foi responsável pelo aporte inicial para a construção do que viria a ser o império financeiro de Lemann. Foi um dos primeiros sócios do Garantia, que quebrou e foi vendido ao Credit Suisse em 1998. O controverso empresário era onipresente no jet set carioca. Abriu as portas do Country Club, de Ipanema, para que Lemann desfilasse seu sucesso no jogo de tênis. No Brasil, Alex Haegler e sua filha caçula Bianca, se tonaram distribuidores dos fundos Madoff. Teria sido graças a Lemann que Haegler se aproximou do império de Madoff, responsável pela montagem do maior esquema Ponzi do mundo. O meliante norte-americano provocou perdas de US$ 50 bilhões para investidores de diversas partes do mundo – certamente entre eles não estava Jorge Paulo Lemann. Não faltam narrativas sobre o empresário que controla as companhias responsáveis por alguns dois grandes escândalos das finanças mundiais. Se o leitor quiser uma leitura de maior densidade pode conferir a tese de pós-graduação de Danillo Marchesano Ramos Alves, na Universidade Federal de Juiz de Fora: “Da economia política a educação – análise do projeto da Fundação Lemann” .

Negócios

Riachuelo e Marisa na mesma prateleira?

9/01/2023Corre no mercado que a Riachuelo e a Lojas Marisa vêm mantendo conversações para uma possível fusão, que daria origem a um conglomerado com mais de 700 lojas e receita líquida da ordem de R$ 8 bilhões. A informação é que Flavio Rocha, controlador da primeira, teria uma participação majoritária na nova empresa. As duas companhias têm buscado possibilidades de M&A. Há notícias recentes de que a Riachuelo conversou também com a Arezzo e o Grupo SBF, dono da Centauro. No ano passado, por sua vez, a família Goldfarb, dona da Marisa, chegou a abrir negociações para a venda da empresa à Americanas.

Negócios

Os planos do Submarino para o varejo físico

5/01/2023A Shein está fazendo escola no Brasil. O Submarino, leia-se B2W/Americanas, estuda lançar lojas físicas no formato pop-up. Trata-se do modelo de lojas temporárias em shopping centers adotado pela gigante chinesa do e-commerce em todo o mundo e, mais especificamente, em sua recente entrada no mercado brasileiro. Esses pontos de venda funcionam por poucas semanas ou mesmo dias. Servem como test drive para a abertura de lojas definitivas. Dentro da mesma estratégia, o Submarino pretende também instalar novos quiosques pelo sistema de franquias – o primeiro foi lançado em dezembro no Shopping Tamboré, em Barueri (SP).

Onde há fumaça…

13/10/2022Há um forte buchicho no mercado de que a Lojas Marisa está em busca de um sócio ou mesmo de um novo controlador. No ano passado, a Americanas chegou a abrir tratativas para a aquisição da rede varejista, mas as conversas não avançaram. Os rumores foram combustível para a alta das ações da Marisa, que chegaram a subir 15% na semana passada.

Spinoff

19/08/2022A Americanas estuda a cisão das lojas do Hortifruti, rede de supermercados comprada no ano passado. O passo seguinte será a venda de alguns dos imóveis.

Derivativo

3/08/2022Há um novo projeto na prancheta da Americanas e da Vibra Energia: a montagem da operação de e-commerce da Vem Conveniência, a bandeira de lojas dos postos BR.

Conveniente

23/06/2022Americanas e Vibra Energia têm um projeto guardado a sete chaves: o spinoff e o consequente IPO da Vem Conveniência, a joint venture que reúne mais de 1,2 mil lojas nos postos da BR. A abertura de capital seria embalada ainda por um projeto para a área de e-commerce.

Novo figurino

18/05/2022A suíça Partners Group seria candidata à compra de uma participação na rede de vestuário Aramis – empresa com algo perto de cem lojas e faturamento em torno de R$ 360 milhões. A gestora europeia, ressalte-se, já teve uma experiência muito bem sucedida no varejo brasileiro: o Hortifruti, vendido à Americanas no ano passado por R$ 2,1 bilhões.

Magazine Luiza mira na Dafiti

30/09/2021O novo alvo do Magazine Luiza é a Dafiti, uma das grandes plataformas de e-commerce da área de moda na América Latina. A eventual aquisição seria uma das maiores operações de M&A dos últimos anos no varejo brasileiro. Estima-se que o valor da Dafiti gire em torno de R$ 8 bilhões. Recentemente, de acordo com a mesma fonte, a empresa recebeu sondagens de outro gigante do setor: a Renner. Controlada pelo Global Fashion Group, leia-se uma prateleira de fundos internacionais, a Dafiti faturou no ano passado cerca de R$ 3,4 bilhões. Um de seus maiores ativos é a base de clientes ativos, com aproximadamente oito milhões de consumidores. Procurados pelo RR, Magazine Luiza e Dafiti não quiseram se pronunciar. A compra da Dafiti seria o grande passo do Magazine Luiza na montagem de um amplo ecossistema de marcas e plataformas, com foco, sobretudo, no digital. Se Luiza Helena Trajano desponta como uma das 100 pessoas mais influentes do mundo, segundo a revista Time, o “Magalu” está no top three das aquisições no varejo. Do início de 2020 para cá, foram 21. A mais recente delas, a compra do site Kabum, por R$ 3,5 bilhões. Magazine Luiza mira na Dafiti.

…

Por falar em varejo: segundo informações filtradas das Lojas Marisa, divergências entre os acionistas estariam travando as conversações com a Americanas para a venda do controle da empresa. Os atritos interna corporis passam pelo valor da operação e também pelo modelo do acordo. Segundo a fonte do RR, uma parte da família Goldfarb não estaria de acordo com a hipótese de receber uma parcela do pagamento em ações da Americanas. O consenso não é simples: nove integrantes do clã fazem parte do bloco de controle da rede varejista. Consultada, a Marisa não se manifestou.

Renner entra na briga pela Marisa

16/08/2021A Marisa está no centro de uma disputa acirrada. O RR teve a informação de que a Renner estaria tentando atravessar as negociações entre a Americanas e a rede de vestuário e fechar a compra da companhia. A chave para superar a empresa de Jorge Paulo Lemann e cia. seria um prêmio maior sobre o valor de mercado, de até 25%. Tomando-se como base o preço da ação da Marisa no fechamento de ontem, a proposta da Renner ficaria em torno de R$ 2,5 bilhões. Segundo uma fonte envolvidas nas negociações, a Americanas teria acenado com um prêmio em torno de 15%, ou seja, uma proposta de aproximadamente R$ 2,3 bilhões. Procuradas pelo RR, Renner e Marisa não se pronunciaram. A Renner, cabe ressaltar, se armou até os dentes para esta batalha. Em abril, captou quase R$ 4 bilhões por meio de uma oferta de ações. Do ponto de vista do perfil operacional, a incorporação da Marisa pela Renner faz até mais sentido do que a associação com a Americanas. Ambas têm uma atuação concentrada no varejo de moda, com vários fornecedores em comum. A fusão entre Renner e Marisa resultaria em uma rede com mais de 900 lojas e faturamento na casa dos R$ 8 bilhões.

O velho varejo

23/06/2021Mesmo após a união com a B2W, a Americanas vai ampliar sua aposta no varejo físico. Segundo informações filtradas da empresa, a previsão é de abertura de 170 lojas em 2022 – 20 a mais do que neste.

Minoritários no caminho da Americanas e da B2W

7/05/2021Jorge Paulo Lemann, Beto Sicupira e Marcel Telles terão de enfrentar alguns percalços para concluir a fusão entre a B2W e a Lojas Americanas. Minoritários pesos-pesados da Americanas, a exemplo do BlackRock – uma das maiores gestoras do mundo, com quase US$ 9 trilhões em ativos -, estariam se mobilizando para entrar com um recurso junto à CVM com questionamentos à operação. Segundo fonte de mercado, o ponto central da contestação seria a relação de troca das ações vis-à-vis o esvaziamento da empresa. Pelo acordo, para cada papel que detêm da Americanas, os atuais acionistas da companhia receberão 0,18 ação da B2W. O entendimento é que essa proporção não compensaria as perdas impostas pela transferência de todos os ativos da Americanas para a B2W – o chamado “acervo cindido”, no valor de R$ 6,2 bilhões. Na avaliação dos minoritários, também não se trata de uma relação de troca justa considerando-se a redução do capital social da rede varejista, de R$ 12,5 bilhões para R$ 7,3 bilhões. Bom mesmo só para o trio Lemann/Sicupira/Telles, que manterá o controle da B2W, inflada pelos ativos da Americanas, somando 53,4% entre participações diretas e indiretas.

Procurada pelo RR, a CVM comunicou que, “até o presente momento, não recebeu denúncia ou reclamação a respeito do tema”. E aos olhos do órgão regulador, a engenhosa arquitetura societária é prejudicial aos minoritários? A CVM diz que a operação “está sendo analisada no âmbito do processo 19957.003703/2021-51″. Também consultado, o BlackRock disse que não comenta sobre casos específicos. A Americanas não quis se pronunciar. Ressalte-se que a contestação ao órgão regulador poderá se estender aos Estados Unidos após a já anunciada listagem da nova companhia no mercado norte-americano.

Ipiranga busca a sua “Americanas”

4/05/2021A Ipiranga procura um parceiro para a sua rede de lojas de conveniência, a AM/PM, nos moldes do acordo operacional entre a BR e a Americanas. Não é de hoje que o Grupo Ultra está insatisfeito com a performance do negócio: no último ano, fechou mais de 500 lojas da rede. Além da concorrência com a BR, a Ipiranga enfrenta a entrada da mexicana Femsa no mercado brasileiro, em associação com os postos da Raízen.

Governo Bolsonaro lança dúvidas sobre o futuro da BR

23/03/2021A BR Distribuidora virou uma bola de pingue-pongue, rebatida de um lado para o outro da rede entre estratégias e interesses conflitantes entre si. Do Palácio do Planalto, surgem vazamentos sobre a ideia de reestatização da companhia. Nesse caso, a Petrobras, que mantém uma participação de 37,5% na distribuidora de combustíveis, seria usada pelo governo para a recompra de ações da BR em mercado. Essa hipótese quica sobre a mesa como um rebote da raquetada do presidente Jair Bolsonaro na governança da

petroleira.

Se é possível interferir na Petrobras, por que não na BR, ainda que a participação do governo na companhia se dê de forma indireta? Pelo silogismo bolsonarista, se a Petrobras é sócia da empresa, está resolvido: “La BR c ´est moi” No sentido contrário, está o projeto de privatização completa da BR, com a venda do restante das ações ainda em poder da Petrobras. Os fundos que coabitam o capital da empresa pressionam por esta solução. Esta, inclusive, seria a principal missão de Wilson Ferreira Junior, que as-

sumiu a presidência da distribuidora de combustíveis na semana passada. Ferreira tem o perfil de embalador de empresas para a privatização, ainda que não tenha alcançado sucesso na Eletrobras.

Na estatal, ele perdeu a viagem. Já na BR, o executivo vem calejado pela arritmia decisória do governo Bolsonaro. No meio dessa troca de bolas de um lado para o outro, o RR recebeu também a informação do interesse da Americanas em ter uma participação expressiva na BR. A rede varejista, ressalte-se, já enxerga o negócio por dentro: firmou recentemente um acordo operacional com a distribuidora no segmento de lojas de conveniência. A compra das ações da Petrobras faria da Americanas o principal acionista individual da BR. A operação significaria o ingresso do trio Jorge Paulo Lemann, Marcel Telles e Beto Sicupira em um setor extremamente disputado.

Além do varejo per si, com a gestão das lojas de conveniência, Lemann e cia. passariam a competir com Raízen, Ultra/Ipiranga, entre outros menos votados. No mercado especula-se também que a ida de Marcos Lutz para o conselho do Grupo Ultra teria como objetivo a aquisição da BR. Lutz, enquanto esteva na Cosan, era o executivo dedicado a uma operação de compra da estatal. Mas tudo ainda está no campo das conjecturas. Os 37,5% do capital nas mãos da Petrobras indexam o destino da BR aos humores de Jair Bolsonaro.

As lojas das Americanas

25/09/2020Mesmo com o investimento intensivo no e-commerce, a Americanas aposta alto no comércio físico. A rede varejista de Jorge Paulo Lemann e cia. estuda abrir cerca de 200 lojas em 2021. Vai servir para tirar o atraso provocado pela pandemia: no primeiro semestre deste ano, a Americanas abriu apenas nove pontos de venda, contra 41 no mesmo período em 2019.

Fila indiana

5/08/2020Na esteira da Lojas Americanas e da ViaVarejo, o Grupo Guararapes, dono da Lojas Riachuelo, também estuda uma nova oferta de ações em Bolsa.

Volatilidade

19/03/2020Ontem, as lojas Americanas Express no Centro do Rio abriram às 7 da manhã com um tesouro valioso: um novo carregamento de álcool gel. Meia hora depois, estava tudo esgotado.

…

No Mercado Livre, há embalagem de 500ml de álcool gel sendo vendida até a R$ 1.200. Talvez seja o caso de uma lei antitruste específica para o coronavírus.

Lemann é um old school

19/08/2019A Lojas Americanas já mira 2020. De acordo com informações filtradas da própria empresa, a rede varejista planeja abrir 180 lojas no ano que vem, 60 a mais do que a marca prevista para este ano. A tecnologia avança, os algoritmos mandam na economia, mas Jorge Paulo Lemann e cia. não abrem mão da velha cerveja, do ketchup e do varejo físico.

Ponto final

19/08/2019Os seguintes citados não retornaram ou não comentaram o assunto: Lojas Americanas e GP Investimentos.

Reforma trabalhista

17/05/2019A Americanas “encolhe” para crescer. Das mais de 220 lojas que serão inauguradas neste ano, cerca de 150 seguirão o conceito Express. Os custos de abertura neste modelo de varejo são até 60% mais baixos do que o das lojas convencionais. O número de funcionários, por sua vez, não chega sequer à metade. Os investimentos previstos para 2019 beiram os R$ 800 milhões.

Universo Lemann

8/03/2019A Americanas deverá investir cerca de R$ 2 bilhões no biênio 2019/20. De acordo com informações filtradas da empresa, a maior parte dos recursos será destinada à abertura de lojas no modelo express e à plataforma de e-commerce. O RR acredita que não há paralelo com a Kraft Heinz, também controlada por Jorge Paulo Lemann e cia. No mês passado, antes da crise, o CEO da empresa, Bernardo Hess, deu declarações à imprensa de que a companhia aumentaria os investimentos. Dois dias depois, a Kraft iniciava seu inferno astral. Dois raios não caem no mesmo lugar. A Americanas deve estar muito bem, obrigado.

Conveniência

4/09/2018Além da Americanas, a GP entrou na disputa pela BR Mania. Trata-se da segunda investida da gestora sobre as lojas de conveniência da BR Distribuidora em dois anos.

Advent e Lojas Americanas disputam aquisição da BR Mania

20/06/2018Advent e Jorge Paulo Lemann, que concorreram à compra do Walmart Brasil, têm um novo duelo marcado no varejo brasileiro. Segundo o RR apurou, a gestora de private equity entrou na disputa pela aquisição da BR Mania, a rede de lojas de conveniência da BR Distribuidora. Seu principal oponente é a Lojas Americanas, do trio Lemann, Marcel Telles e Beto Sicupira, que, segundo a mesma fonte, mantém conversações com a estatal há aproximadamente dois meses. A BR Mania é avalia- da em cerca de R$ 800 milhões. As negociações envolvem o spinoff da operação e a transferência de uma participação majoritária.

A BR Distribuidora permaneceria com parte do capital, além de assegurar, em contrato, a exclusividade na “hospedagem” da rede de conveniência: ou seja, o futuro controlador só poderá abrir novas lojas com a bandeira BR Mania em postos da estatal. O Advent ganhou o primeiro round, ao fechar a aquisição de 80% do Walmart Brasil, uma disputa que, a rigor, se encerrou antes do capitulo final. O 3G Capital – de Lemann e cia. – desistiu do negócio antes mesmo de apresentar uma proposta ao grupo varejista. Desta vez, no entanto, tudo indica que o duelo irá até o fim.

Advent e Americanas acenam com projetos distintos para a BR. A rede varejista mira a expansão da operação física, apostando na similitude de conceito com suas lojas compactas – a BR Mania seria uma espécie de Americanas Express dos postos de gasolina. Já o Advent teria como ponto cardeal do seu projeto a entrada da BR Mania no e-commerce. Os cortes de investimento da Petrobras e a demora da estatal em decidir o que faria com a BR – venda do controle ou IPO, como de fato ocorreu – afetaram o negócio de conveniência do grupo. A BR Mania perdeu musculatura. O desafio do novo controlador é reduzir a desproporcional diferença que a separa da am/pm, a marca de conveniência da Ipiranga. Mesmo com os dois mil postos de combustíveis a mais, a estatal tem cerca de 1,3 mil lojas em todo o país. São quase mil pontos de venda a menos do que a rede da Ipiranga – a am/pm ultrapassa a marca de 2,2 mil lojas.

Americanas encolhe para crescer

11/05/2018As mega lojas vão perder espaço no plano de expansão da Americanas. Segundo o RR apurou, das mais de 200 inaugurações previstas para este ano, cerca de 70% serão de pontos de venda no conceito Express, que têm um custo operacional, em média, 30% inferior. No ano passado, a proporção de lojas novas foi praticamente de 50% a 50%. Se bem que, independentemente dos custos e do tamanho tanto um modelo quanto o outro têm peso cada vez menor nos resultados da Americanas. Projeções da própria empresa indicam que, até 2019, o faturamento da operação de e-commerce vai superar as vendas das lojas físicas pela primeira vez na história.

Ponto final

11/05/2018As seguintes empresas não retornaram ou não comentaram o assunto: Shangai Electric, Lojas Americanas e Almeida Junior.

No bolso de Lemann

18/04/2018O RR apurou que, nos últimos 12 meses, os roubos de cargas das Lojas Americanas no Rio de Janeiro já somariam cerca de R$ 30 milhões. É por essas e outras que, volta e meia, os executivos da rede varejista discutem o fechamento do centro de distribuição no Rio.

Ponto final

18/04/2018Procuradas, as seguintes empresas não retornaram ou não comentaram o assunto: Lojas Americanas e AES.

Alpargatas reserva um espaço para as roupas da Restoque

2/01/2018A compra da Alpargatas foi apenas a primeira peça na coleção. Os Setubal e os Moreira Salles entram em 2018 dispostos a transformar a companhia na grande consolidadora de marcas de vestuário e calçados do país. Desde já, enxergam um cavalo passando encilhado à sua frente: a Restoque, que esteve muito perto de uma fusão com a Inbrands no início de 2017. A empresa reúne grifes que cairiam muito bem no closet da Alpargatas, a exemplo de Dudalina, Le Lis Blanc e Rosa Chá, entre outras.

A aquisição daria origem a um conglomerado com 14 marcas, R$ 4,5 bilhões em vendas e um Ebitda combinado da ordem de R$ 1,5 bilhão. Procuradas, Itaúsa e Cambuhy – holdings, respectivamente, dos Setubal e dos Moreira Salles – não se pronunciaram, assim como a Restoque. Há portas entreabertas no capital da Restoque. As gestoras norte-americanas Advent e Warburg Pincus não aderiram à recente oferta de ações da companhia e já teriam sinalizado a intenção de reduzir ainda mais sua participação acionária ou, no limite, deixar o negócio. Mesmo com o forfait no aumento de capital, a dupla ainda tem um quinhão relevante na Restoque, com 42%.

Seria o suficiente para a Alpargatas desembarcar na companhia já com o status de maior acionista individual. A compra da Restoque permitiria à Alpargatas fortalecer a presença no segmento de grifes de maior padrão, no seu caso uma prateleira ainda com espaços vazios. À exceção da Osklen, a empresa está predominantemente concentrada em marcas populares, caso, sobretudo, da Havaianas, e em fabricantes de calçados e artigos esportivos, como Topper e Mizuno. Ressalte-se ainda que o conglomerado de vestuário dos Setubal e dos Moreira Salles receberia uma roupa limpinha. Os atuais acionistas da Restoque já fizeram o “trabalho sujo”: em um ano, a empresa fechou 26 lojas, desativou duas fábricas da Dudalina e cortou mais de um terço da equipe de trabalho em áreas como administração e comercial.

Mãos ao alto

15/09/2017Somente neste ano, os prejuízos da Lojas Americanas com roubos de carga e assaltos a lojas no Rio de Janeiro já teria passado dos R$ 20 milhões. Não é à toa que Luiza Helena Trajano, dona do Magazine Luiza, não quer abrir nem um quiosque no estado.

Ponto final

15/09/2017Procuradas pelo RR, as seguintes empresas não retornaram ou não comentaram o assunto: Lojas Americanas, Heineken e Vinci.

Americanas traça um novo roteiro para a B2W

23/03/2017O anunciado aporte de R$ 1,2 bilhão na B2W é apenas a ponta do iceberg de uma operação ainda maior. A Lojas Americanas estaria preparando o fechamento de capital de sua empresa de e-commerce. A reestruturação acionária, por sua vez, abriria caminho para a entrada de um investidor institucional ou mesmo uma futura associação com outra companhia do setor. Para isso, a Americanas planeja subscrever a totalidade dos 110 milhões de ações que serão emitidas pela controlada. Dessa forma, ampliará sua participação societária de 62% para 71%.

Posteriormente, deverá lançar uma oferta pública para comprar os títulos da B2W ainda em mercado. Em um exercício meramente hipotético, tomando-se como base o valor estimado para a subscrição em andamento – em torno de R$ 13,30 por ação –, a Americanas desembolsaria pouco mais de R$ 1,3 bilhão para raspar o tacho dos papéis da controlada em bolsa e ficar com 100% do capital. Seria o último ato de uma operação que vem se desenhando há cinco anos, período no qual a holding já fez outros quatro aportes na B2W, aumentando sua fatia de 51% para os atuais 62%.

Ao dispor integralmente do capital da B2W, Jorge Paulo Lemann e cia. terão toda a margem de manobra para repensar o modelo societário da companhia entre as opções que estão sobre a mesa. Recentemente, surgiram no mercado especulações sobre uma possível fusão com o braço de comércio eletrônico do Casino no Brasil. Não custa lembrar que a Lojas Americanas é citada como uma das candidatas à compra da própria ViaVarejo. Independentemente do caminho escolhido, a Americanas está empenhada em dar um novo rumo à sua operação de e-commerce, na qual já injetou mais de R$ 2 bilhões nos últimos cinco anos sem interromper sua escalada de prejuízos. Somente nos últimos dois anos, a B2W teve uma perda em torno de R$ 900 milhões.

O mercado não gostou

13/03/2017Coincidência ou não, desde 20 de fevereiro, quando a Americanas anunciou o plano de abrir 600 lojas até 2019, a ação da rede varejista já acumula uma queda de 11%.

A âncora de Lemann para a BR

20/02/2017A Lojas Americanas não enterrou seu interesse pela BR Distribuidora. Pelo contrário. A ideia com a aquisição não é pendurar uma loja da varejista em cada um dos postos. Quem pensou em algo tão simples subestimou as artes de Jorge Paulo Lemann, Beto Sicupira e Marcel Telles – exibidas, mais uma vez, com a megaoferta pela Unilever. O projeto passa por implementar minishoppings em diversos postos, tendo a Americanas como loja âncora. Adquirida a rede de postos, o trio calafrio abriria negociações para atrair players complementares como parceiros ou mesmo sócios. Paralelamente seria necessário um choque de gestão no core business de distribuição de combustível, cujas margens são as mais baixas do setor. Mas tudo isso ao mesmo tempo e agora somente se a Petrobras topar ser minoritária e abrir mão da gestão. Por enquanto está difícil.

Atrás do dinheiro

18/01/2017A emissão de R$ 190 milhões em notas promissórias, anunciada em dezembro, foi só o aquecimento. A Lojas Americanas está preparando uma grande captação no mercado internacional. Coisa próxima da casa do bilhão.

Americanas

29/03/2016Jorge Paulo Lemann quer transformar suas Lojas Americanas em fast food. Metade dos estabelecimentos estaria dedicada a vender o “melhor cachorro quente”. Em tempo: no passado, algumas lojas da rede varejista já funcionaram como lanchonete.

Acervo RR

Americanas

29/03/2016Jorge Paulo Lemann quer transformar suas Lojas Americanas em fast food. Metade dos estabelecimentos estaria dedicada a vender o “melhor cachorro quente”. Em tempo: no passado, algumas lojas da rede varejista já funcionaram como lanchonete.

Quantas pílulas ainda restam no balcão da Ultrafarma?

12/01/2015Tratando-se de um empresário que sempre vestiu o figurino de garoto-propaganda e chegou ao ponto de inserir a própria caricatura na logomarca de sua companhia, falar em excesso de exposição soa até descabido. No entanto, os colaboradores mais próximos de Sidney Oliveira têm notado um empenho cada vez maior do dono da Ultrafarma em intensificar suas aparições na mídia. Coisa de quem quer vender mais do que remédios. Para muitos, o que está sobre o balcão, desta vez, é o controle da Ultrafarma – uma das maiores distribuidoras de medicamentos do país, com faturamento superior a R$ 750 milhões no ano passado. Se a estratégia da autopromoção deu certo com antibióticos e analgésicos, por que não daria com a própria empresa? A fala mansa e o largo sorriso de Oliveira, que há uma década e meia cativam consumidores, teriam agora a missão de seduzir investidores. Oficialmente, a Ultrafarma nega a venda do controle. Está feito o registro. No entanto, na visão de seus congêneres, Sidney Oliveira encontra-se numa encruzilhada. A percepção é que a Ultrafarma está próxima do seu prazo de validade, aliás, como os próprios medicamentos que a companhia comercializa – Oliveira se notabilizou por comprar remédios com apenas três ou quatro meses de vida útil, normalmente desprezados pelas grandes redes de drogarias, o que sempre lhe permitiu fechar acordos comerciais extremamente vantajosos. O modelo de negócio da empresa é considerado, ao mesmo tempo, seu principal trunfo e sua maior fragilidade. Sua operação está praticamente restrita a s vendas pela internet, responsáveis por mais de 70% do seu faturamento. Ao todo, a Ultrafarma tem apenas quatro farmácias, que, na prática, podem ser consideradas uma só: todas as drogarias estão localizadas em uma mesma rua, no bairro da Saúde, em São Paulo, separadas uma das outras por não mais do que 200 metros. A falta de uma rede de lojas físicas se torna um problema cada vez mais grave diante do acelerado processo de consolidação do setor. O jogo ficou pesado demais. Raia e Drogasil, que se uniram em 2011, têm mais de mil farmácias e faturamento de R$ 7 bilhões. Drogaria São Paulo e Pacheco, por sua vez, somam 800 lojas e receita de quase R$ 6 bilhões. Para não falar da chegada de potentados estrangeiros, como as norte-americanas CVS e Walgreens.

Avis rara

17/11/2014O RR não costuma massagear o ego de empresários, mas faz uma concessão a Jorge Paulo Lemann. O anúncio do investimento de R$ 4 bilhões da Lojas Americanas até 2019, em meio a um período de vacas magras e de acovardamento da iniciativa privada, é merecedor de comenda. Dilma Rousseff deveria até recebê-lo no Planalto, afinal o calendário de investimentos coincide com seu mandato.

Ducha de água fria

30/06/2014A Lojas Americanas vem sinalizando aos minoritários a tendência de reduzir o pagamento de dividendos neste ano, como forma de aumentar os investimentos na abertura de lojas para 2015. Talvez seja por isso que já tenha private equity disposto a pular fora do barco, caso do fundo Mutual Life Insurance, dono de 10% da rede varejista – ver RR edição nº 4.885.

Americanas

4/06/2014Troca-troca a vista no capital da Lojas Americanas. Dona de 10% na rede varejista, a norte-americana Mutual Life Insurance estaria prestes a vender suas ações. O principal candidato seria a conterrânea Tiger Global, que já tem um cipoal de participações em empresas brasileiras de varejo – Decolar.com, Netshoes e a própria B2W, ligada a Americanas.

Risco Brasil

19/02/2014O JP Morgan leva a maior fé no varejo brasileiro. Ao menos é o que se depreende da sua movimentação na Bolsa: nos últimos dias, comprou fartos lotes de ações da Lojas Americanas e da Hering.

Fnac reescreve suas amareladas páginas no Brasil